節税対策としてよく採用される節税策といえば、生命保険の加入があります。

しかし、生命保険も結局は課税の繰り延べに過ぎず、使い方を誤ると目的を達成

することはできません。

生命保険はどのように有効活用すべきか考えてみましょう。

ここでは、掛け捨て型の生命保険ではなく、貯蓄型の生命保険を前提としています。

生命保険は課税の繰り延べ

生命保険を支出すると、半額や全額を損金として経費に計上することができます。

このため、貯蓄性の高い、つまり返戻率の高い生命保険は、経費に計上しつつ

貯蓄ができるという点で、非常に人気の高い節税方法となっています。

ただ、ご注意いただきたいことは、生命保険もあくまで課税の繰り延べに過ぎず、

本来プラスマイナスゼロであるということです。

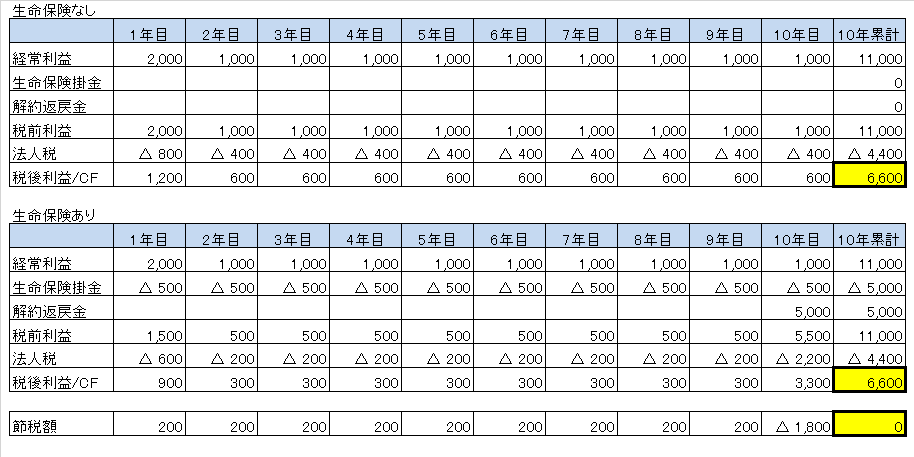

具体的に見てみましょう。

毎年500の保険料支払い、法人税率40%、解約返戻率100%で考えてみます。

この例では、毎年500の生命保険を支払っています。

これに対し法人税は40%で計算していますので、毎年200の法人税を減額

できるということです。

返戻率100%ですので、500の保険料は実質貯金500と同じ、

かつ200の節税もできる…いい事づくしなようですが、10年後を見てください。

10年累計では、キャッシュフローは6,600で差はありません。

節税額の10年累計も0になっています。何が起きたのでしょうか?

じつは、生命保険の解約返戻金は、解約時に全額課税されるのです。

つまり、毎年500、10年で5,000の保険が蓄積されています。

これを解約した場合、5,000の利益が計上され、この5,000の利益に課税されるのです。

毎年節税できた分、最後にまとめて支払うことになります。

まさに課税の繰り延べ、つまり、税金支払時期の違いでしかありません。

タックスプランニングの重要性

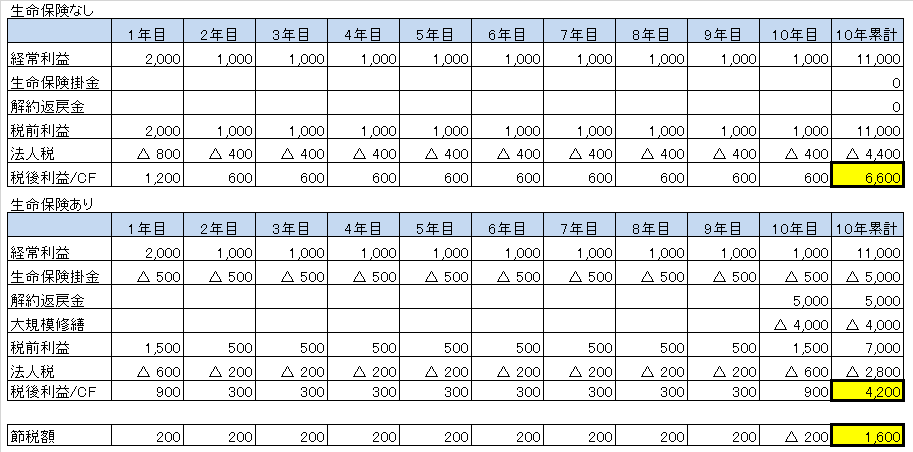

この生命保険の課税の繰り延べを避けるためにはどうしたら良いのでしょうか?

ここでは、生命保険の解約時に保険金が利益になるという点が重要です。

つまり、生命保険が解約され、利益が出るタイミングで何らかの経費を計上し、

利益を相殺することができればよいのです。

次の例では、10年目に大規模修繕で4,000計上しています。

すると、どうなったでしょうか?

節税額の累計が0ではなく、1,600になりました。

このように、何らかの経費を利益にぶつけ、相殺することで、

納税を免れて、生命保険による節税を取り切ったのです。

ここで重要な点は、生命保険を解約する年にぶつける経費を事前に想定しておくことです。

大規模修繕や退職金の支払いなどの経費の計上を事前に準備しておきましょう。

というより、将来生じる大きな経費に備えるために使うのが生命保険の本来のあり方です。

このようなタックスプランニングの有無、つまり利益と経費の計画が

生命保険が有効か否かを決めるのです。

キャッシュフローへの影響も注意

生命保険による利益圧縮を行う上で注意が必要なのは、キャッシュフローへの影響です。

つまり、仮に保険料の全額を経費にできるとしても、税率40%としても60%は

キャシュアウトすることになります。

フルローンやオーバーローンはそもそもキャッシュフローが薄いことが多いです。

生命保険がいかに節税になるからと言っても、解約返戻率の上昇する数年は

解約できないでしょう。

このため、事前の資金繰りへの影響の検討をしておかないと、手元の現金がなくなり、

日々の修繕や支払いに窮することも考えられます。

こうなってしまうと、節税以前に事業として継続が難しくなります。

このため、いかにタックスプランニングを行ったとしても、毎年の資金繰り上、

保険料を支払うことができるかの検討も重要です。