減価償却は課税の繰延とはよく言われることです。

一体どういうことなのでしょうか?

減価償却費のつかみどころの無さと相まって、意外と知られていません。

目次

減価償却費の大きい物件と小さい物件の比較

ここで、同一物件で減価償却のみ条件を変更し、減価償却の違いで

キャッシュフローがどのように変化するか見てみましょう。

前提

土地建物1億円、表面利回り9%、築25年のRC、

金利4.5%期間30年のフルローンで取得し、取得10年後に売却した。

なお、取得は法人で行った。

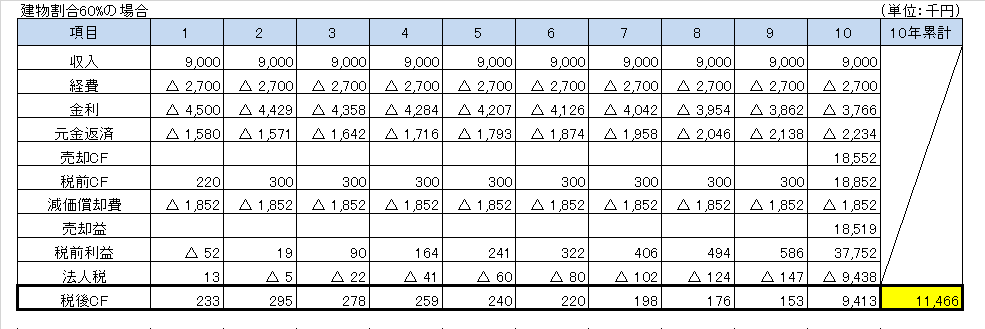

ケース1:減価償却費の大きい物件

建物割合を60%取った場合の10年間の収支は次のようになります。

10年間の累計キャッシュフローは11,466となりました。

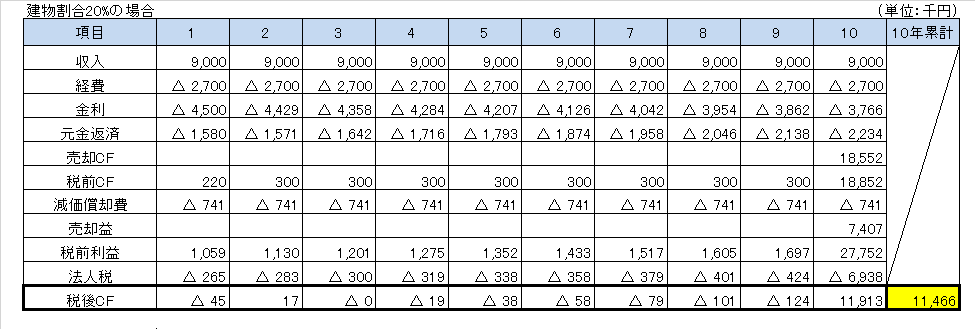

ケース2:減価償却費の小さい物件

建物割合を20%で取った場合の10年間の収支は次のようになります。

これも、10年間の累計キャッシュフローは11,466ですね。

結局通してみると違いはない

お判りでしょうか。結局10年間通してみると、手残り現金に違いはありません。

税後キャッシュフローの合計はどちらも11,466で同じです。

減価償却を大きくしたケース1の場合、毎年のキャッシュフローが大きく出ています。

一方、減価償却が小さいケース2の場合、毎年のキャッシュフローはほとんど出ていません。むしろマイナス、つまりデットクロス状態なわけです。

どちらのケースも、税前キャッシュフローに違いはありません。

違いは、税金によって生じています。

減価償却を大きくしたケース1は、税金が少ないためキャッシュフローが出ますが、

減価償却が小さいケース2は、税金が多いのでキャッシュフローが出ないのです。

一方、減価償却を取った場合、単年のキャッシュフローは大きくなるのですが、

売却時の税金が9,438と巨額になります。

減価償却を取らない場合、毎年のキャッシュフローは小さいのですが、

売却時の税金は6,938とあまり大きくありません。

このように、減価償却費は単年度ではキャッシュフローを生み出すものの、

それが原因で売却時には大きな税金支払いが生じ、結果プラスマイナスゼロ

になってしまう。

要は、ケース1とケース2の違いは、単に税金の支払時期の違いなのです。

これが世にいう課税の繰り延べですね。

では、減価償却を重視する意味とは

前述のとおり、減価償却費はあくまで課税の繰延であるから、

別に考えなくてもいいのかというと、まったくそのようなことはありません。

むしろ、戦略的に設定することにより、投資の成果を拡大することができます。

複利効果の利用

今日の100円は明日の100円よりも価値が高いというのは、

ご理解いただけるかと思います。

つまり、今日100円あれば、それを運用する事により、

明日には105円に増やすことができるはずです。

その105円を更に再投資し、明々後日に110円に増やすことができる。

このような考え方を複利効果と言います。

何が言いたいかというと、今手元にある現金を最大化すること、

そしてその現金を再投資することが極めて重要なのです。

10年後の物件売却時に大きなキャッシュフローが生じたとしても、

それは、毎年生じたキャッシュフローを再投資し複利効果により増加した

場合と比べると、どうしても劣るのです。

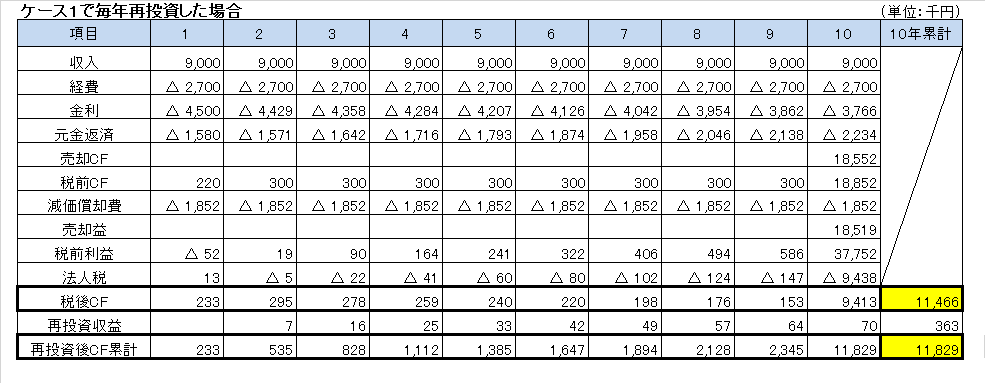

ここで、ケース1で毎年のキャッシュフローを3%の複利運用した場合

にどうなるか見てみましょう。

ケース2のキャッシュフローよりも大きくなっていますね。

現在の手許現金を最大化する。これが減価償却費の大きな効果です。

ケース2は、そもそも毎年キャッシュフローが出ないので、

複利運用しようと思ってもできないのです。

投資初期ではキャッシュフローを重視せざるを得ない

また、投資の初期段階では手元に現金がないケースが多いので、この場合は

毎年のキャッシュフローを重視せざるを得ません。

毎年きちんとキャッシュフローを蓄積し、それを以て次の物件の頭金にしたり、

繰り上げ返済をしたり、突発的な事故に備えたりしなければなりません。

こうなってくると、売却時にキャッシュが入ってくるなどということは、正直

どうでも良いのです。

今、今年、現金が必要なのです。

そのようなわけで、投資初期でキャッシュフローを重視せざるを得ない場合、

結果として減価償却費を重視せざるを得ないのです。

個人:所得税の税率差の利用

例えば、最高税率55%(所得税45%、住民税10%)のサラリーマンや開業医が、

個人で減価償却の取れる物件を取得し、損益通算で所得税の節税を行おうとする

場合、減価償却は取れるだけ取るべきです。

個人の物件売却時の譲渡所得税には、短期譲渡39%、長期譲渡20%となるため、

いずれにせよ給与にたいする税率の方が高いのです。

55%で節税し、支払うときは20%などにできるのです。

6年程度保有することを想定できれば、所得・住民税率と売却時の税率の差

を利用し大きく現金を残すことができます。

法人:売却時に損出しをして、課税の繰延を強制終了

法人で減価償却をし、課税の繰延をする場合、法人はいつでもどこでも

税率が変わりませんので、単に償却後に売却するのみでは前述のとおり

売却時に課税されてしまいます。

しかし、将来的に消却目的物件を売却し、大きな売却益が生じたとしても、

そのタイミングで役員退職金や大規模修繕、再度の償却物件取得などにより

経費を発生させ、売却益を打ち消すことにより、売却益に課税されないように

すればよいのです。

このためには、売却と損出しをぶつけるため、綿密なタックススケジューリング

が必要になります。

なお、個人の売却益は不動産の経費と相殺することができないので、

この手法は個人では使えません。

減価償却は状況に合わせて有効活用しましょう

減価償却は、たしかに課税の繰延です。本来プラスマイナスゼロなのです。

しかし、時間軸や税法を有効活用すれば、減価償却は極めて有効な

ツールとなりえます。

状況に応じ、効果を見定めた上で、積極的に活用していきたいものです。