消費税還付は、不動産投資の資金繰りを改善する有用な手段です。

いくつかデメリットはありますが、条件の合う方は積極的に検討してゆくべきでしょう。

消費税の仕組み

消費税とは、ものを買ったときに支払い、ものを売ったときに受け取るものです。

通常、ものを売る人は、別の人からものを購入しているはずです。

それが、加工するための材料なのか、それとも買ったものをそのまま転売しているか形態はいろいろありますが、基本的には買ってきたものを売っているのです。

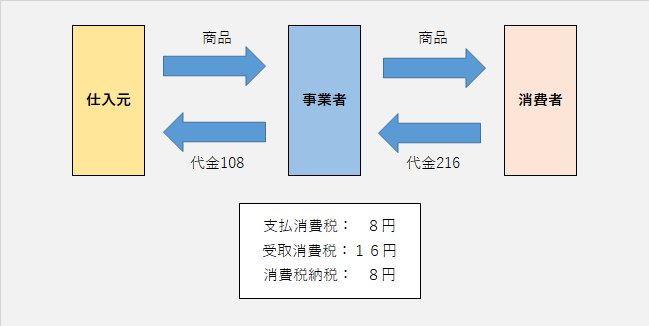

例えば、100円のものを購入して、それを200円で販売したケースを考えてみましょう。

100円の仕入れの際には、税込みで108円払いますね。この8円が支払消費税です。

一方、200円で売ったときは、税込みで216円受取ます。この16円が受取消費税です。

消費税の仕組みとしては、この受け取った消費税16円から、支払った消費税8円を差し引いて、残りの8円を納税するという事になりまう。

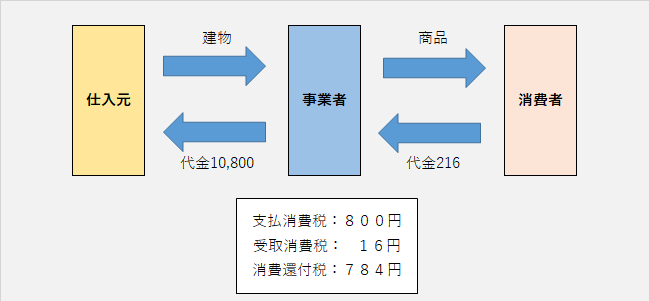

では、100円の商品ではなく、10,000円の建物を購入したときはどうでしょうか?

この場合、10,000円の建物を購入しましたので、800円の消費税を同時に支払っています。

一方、売った商品が200円だけだったとすると、受け取った消費税は16円です。

このように、受け取った消費税よりも、支払った消費税の方が大きくなるケースで消費税の還付が発生します。

16円から800円をマイナスして△784円。この支払超過の784円が還付されるのです。

不動産投資で消費税還付を受けるには?

不動産投資は、大規模な建物を購入することになるため、消費税の支払超過が非常に発生しやすい構造を持っています。

一方で、近年の税制改正により消費税は非常に複雑な体系となっており、慎重な対応も必要です。

また、物件取得の前段階で検討することが重要ですので、できるだけ早めに検討することが望ましいです。

以下で消費税還付を受けられる条件を見てみます。

法人で不動産を購入すること

消費税還付を受ける場合、法人で不動産を購入することが望ましいです。

厳密にいうと、個人であっても消費税還付を受ける方法も無くはない(というより、消費税法を厳密に解釈すると十分可能)のですが、法人よりも格段に条件が厳しくなるためお勧めしません。

消費税の課税事業者であること

通常、法人は設立して2期間は消費税を免除される免税事業者となります。

しかし、免税事業者は、消費税の納税を免除されるかわりに、消費税の還付も受けることができません。

このため、現状免税事業者となる法人は、「課税事業者選択届出書」を税務署に提出し、課税事業者となる必要があります。

不動産を購入した期において、課税売上が生じていること

世の中には、消費税のかかる売上(課税売上)と、消費税のかからない売上(非課税売上)があります。

たいていの商売では消費税がかかるのですが、ごく一部の売上については、例外的に消費税が課税されないという仕組みになっています。

その消費税のかからない売上の一つが、住居の家賃や土地の賃料なのです。

一方で、不動産投資においては、通常住居賃貸がメインになってきますから、消費税がかからない売上がメインになってきます。

一方で、消費税の還付を受けるためには、不動産を購入した事業年度において、消費税のかかる課税売上が絶対に必要になります。

このため、単に不動産を購入して持っているだけではなく、もう段階の手間をかける必要が生じてきます。

この部分は、当事務所にてアドバイスいたします。

3年間の課税売上が一定規模に達していること

不動産を購入した年度において、消費税のかかる課税売上を確保したとしても、それだけでは不十分です。

その後3年間程度の課税売上の合計が、家賃収入などの非課税売上の合計を下回ると、還付を受けた消費税を国に返還しなければなりません。

このため、課税売上をどのように計上するかは非常に重要な論点となります。

この点も、当事務所ではアドバイスしております。

消費税還付にはデメリットもある!

消費税還付はメリットも多いのですが、無視できないデメリットも存在します。

例えば、消費税還付後3年間程度は物件を売却したり、新たな物件を購入することが難しくなったりもします。

また、家賃収入以外の課税売上も計上する必要があります。

これも、結構な手間にはなります。

そのため、そのようなメリットとデメリットを知った上で、自分の状況に照らし合わせ、消費税還付を受けるか否かの決断が必要です。

消費税還付のデメリットは以下のページにまとめていますので、ご参照ください。 不動産投資家の皆さんは、消費税還付に対して積極的です。 私自身も消費税還付は受けていますが、資金的なメリットがある 一方で、無視できないデメリットがあることも事実です。 メリットとデメリットを把握した ... 消費税還付のメリットといえば、何と言っても還付金の存在ですよね。 建物に含まれる消費税を取り戻せるのですから、手元資金が一気に 増加することになります。 一方で、消費税還付に関するデメリットは、以下の ...

不動産投資での、消費税還付の6つのデメリットを理解する

消費税還付のメリットは無い!?結局得なのか損なのか?

まずはお気軽にお問い合わせください

当事務所では、消費税還付ができるのかできないのか、できる場合はどのように進めていくべきか、メリットとデメリットはどのようなものか、消費税還付を織り込んだ資金繰りはどのようになるか。

様々な疑問を解決し、納得していただいた上で消費税還付を行っております。

是非お気軽にお問い合わせください。

当事務所の強み

当事務所は、80戸運営の現役不動産投資家である税理士本人が、お客様一人一人に合わせたプランをご提案しております。

また、消費税還付についても自身で実行し、そのメリット・デメリットを全て実体験としてお伝えすることができます。

通常の消費税還付を行う税理士と異なり、お客様にメリットに加えデメリットのご説明も行い、ご判断の材料としていただくことができます。

不動産投資を継続的に行っていくためには、消費税還付だけが重要なのではございません。

消費税還付だけでなく、投資の全体を見据えた最適なご提案をさせていただきます。

税制改正の注意点

令和2年度税制改正大綱により、令和2年10月以降に引き渡しを受けた建物については消費税還付を受けられないものと思われます。

令和2年以降、居住用物件で消費税還付を受ける条件は以下のいずれかに該当する必要があります。

- 令和2年3月31日までに売買契約や工事請負契約を締結している

- 令和2年9月31日までに物件の引き渡しを受ける

報酬

消費税還付成功額の10%を成功報酬としていただきます。

なお、顧問契約の締結が前提となりますので、消費税申告のみ代行することはできません。

基本的には、顧問契約の枠内で、成功報酬にて消費税のご提案を行うというスタンスです。

消費税還付のみの独立したサービス提供は行っておりませんので、その点ご留意ください。

ご契約までの流れ

step

1ご契約の検討を希望される方は、下記のリンクより、初回面談へお申込みをお願いいたします。

ご契約の検討を希望される方は、下記のリンクより、初回面談へお申込みをお願いいたします。

→仕事の依頼・お問合せフォームより、顧問契約(消費税還付)にチェックをお願いします。

なお、初回面談料は10,000円(税込)となります。

初回面談料は、消費税還付のお申込みを頂いた場合は最初の報酬と相殺といたします。

step

2当事務所より、メールにて初回面談日の調整をさせていただきます。

step

3初回面談時にお客様のご希望や状況をお伺いし、またお客様からのご質問にお答えいたします。

step

4面談後にご検討を頂き、契約を希望される場合は、後日顧問契約を締結させていただきます。