不動産に限らず、投資をする者にとっての一大論点は、次の一点ではないでしょうか。

つまり、今買うのか、それとも今は様子見で、安くなってから買うのか、ということです。

キャピタルゲイン狙いの投資とインカムゲイン狙いの投資

あらゆる投資の根本原理は、安く買って高く売ることです。

株式、債券、FX、各種先物、不動産から、金、ワイン、骨董品まで、投資とは

売却益を上げるために行うのです。

(Jリートや投資信託もこれら投資対象を目的とするものです)

根本的に、キャピタルゲインを目標にすることが投資の醍醐味といえます。

つまり、保有資産の含み益を最大化し、売却によってこれを顕在化するのです。

しかしながら、投資は、キャピタルゲインを得るのみならず、インカムゲイン

つまり売らなくても持っているだけで収入を得ることができる投資対象も存在します。

それは、株式、債券と不動産に対する現物投資です。(Jリートも含む)

株式は配当、債券は利子、不動産は家賃収入が「保有するだけで」得ることができるのです。

(正確には信用・先物取引やFXでもインカムゲインは得られますが、これらは短期の決済を

前提としているため、インカムゲインを主目的に投資できません。)

このようなインカムゲインに着目して投資する場合、必ずしも売却を必要としない

という点で大きなメリットがあります。

なぜ売却を必要としないことがメリットかというと、不動産を含む相場商品は価格変動が

避けられず、含み損を抱える恐れを常に有しているためです。

ただ、含み益が売却しなければ顕在化しないのと同様、含み益も売却しなければ

顕在化しません。

保有し続ければ、損が確定することはないのです。

そして、最大のポイントは、この保有期間中にインカムゲインを得ることができる

という点です。

このインカムゲインによって、含み損を穴埋めできれば、相場変動の如何にかかわらず

投資によって利益を得ることができるというわけです。

このため、株式、債券、不動産については、「安くなってから買う」という投資の大原則が

一部完全に是認できないケースがあります。

なぜなら、その安くなるのを待っている間に得られたはずのインカムゲインを失うためです。(これを機会損失といいます)

とりわけ、不動産投資については、家賃収入によって借入金を返済しており、純資産が

時間とともに加速度的に拡大することから、この保有期間によるメリットは株式や債券

とは異なり非常に大きくなる可能性があります。

不動産を今買った場合、どうなれば損になる?

それでは、不動産をいま購入し10年間保有したケースで、一体物件価格がいくらまで

下がれば投資成果がプラスマイナスゼロになるのか計算してみましょう。

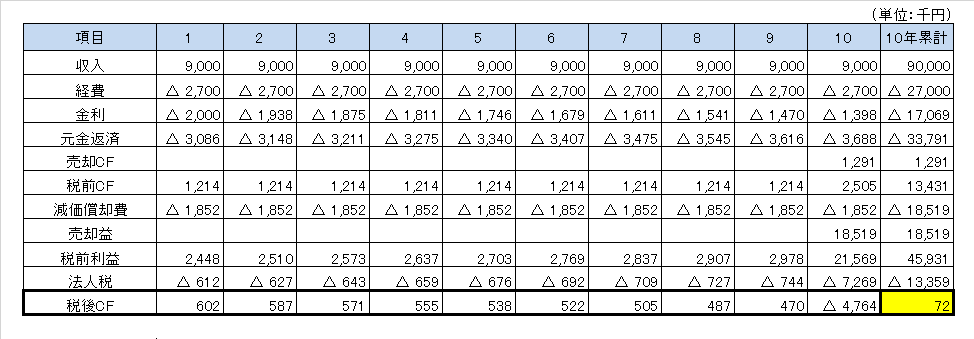

前提条件:物件価格1億円の築25年RC、表面利回り9%、金利2%期間25年、経費率30%

上記で10年間の累計キャッシュフローがほぼゼロになっています。

この時の物件価格は、67,500,000円です。なんと32.5%の価格下落です。

つまり、今買って物件を保有したとして、10年後に32.5%も価格が下がっていて

初めて損失が発生するということです。

これが、不動産における時間の効果です。

10年間に渡って、毎年家賃収入が得られていること、そして、借入金返済により

純資産が拡大し続けたため、物件価格が30%超下落してもなお損失は出ないのです。

このように、不動産投資は時間経過により蓄積される純資産が、物件価格の下落に対し

非常に大きなバッファの役割を果たしてくれますので、最終的に損失に終わる恐れは

他の投資対照に比べ、大きくないというのが私の感想です。

このため、とてつもない好条件の物件を探して数年間を費やすよりも、

そこそこ好条件の物件を購入して時間をかけて純資産を拡大させる方が、

最終的には儲かっている可能性が高いのではないでしょうか。

今買うにしても、物件の選別は絶対に必要です

もちろん、インカムゲインがあるからと言ってなんでも買っていい

というわけではありません。

株式も、いくら配当利回りが高いといってもその企業が破綻してしまったら、

インカムゲインなど関係なく損失でしかありません。

特に、配当利回りの高い株式は、直近で業績不振に陥っている可能性もあり、

慎重な見極めが必要になるのです。

配当の安定性、過去の利益の推移、資金繰り、自己資本比率、製品と市場の状況に対する

分析が欠かせません。

これと同様に、不動産も選別は不可欠です。

家賃の安定性、入居付けの容易さ、資産価値と土地値、融資の状況、

賃貸市場における立ち位置などの分析が必要です。

時間を味方につければ、物件価格下落の耐性があると行っても、下がらなければその分は

儲けになるので、できるだけ下がらない物件を購入すべきです。

また、金利などの融資条件も極めて重要です。

金利があまりに高いと、時間による純資産拡大効果が望めず、時間の効果が

減殺されてしまいます。

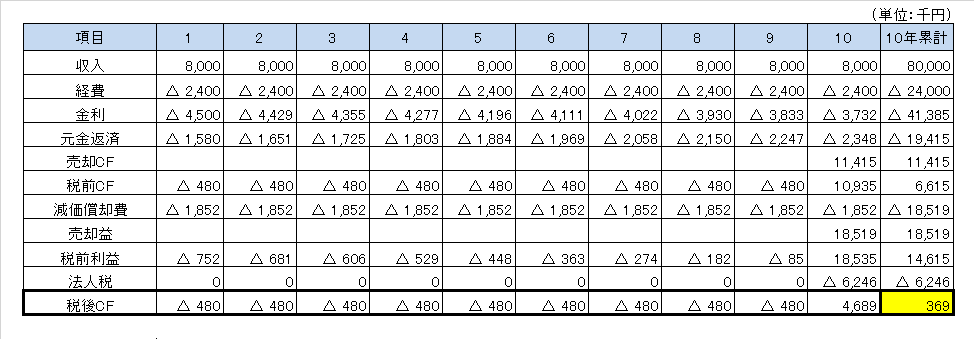

ここで、先程の例を前提条件を少しいじって考えてみましょう。

表面利回りを8%にし、融資条件を金利4.5%の30年にしてみます。

この場合、損失の出る物件の売却価格は、92,000,000円になります。

つまり物件価格が10年で8%下落すれば損失が発生するのです。

これでは、いくら時間を味方につけると言っても、味方にできていません。

時間が味方になるのは、あくまで保有期間中に純資産を拡大できた場合のみです。

このため、物件の諸条件、特に融資条件は精査する必要があります。

一方で、融資を好条件で受けられるのであれば、物件自体をベラボーに安く買う必要性は

それほど大きくありません。

かつて不動産の融資が今ほど出ていなかった時代の武勇伝本に載っている利回りは、

今ではほとんど夢物語です。

もちろん、その値段まで下がる時期が来るのかもしれません。

しかし、その間のインカムゲインと純資産の拡大による儲けは失うことになります。

この機会損失を考慮に入れると、今買って保有するという選択肢も十分に検討に

値することがわかります。

普通に良い物件を普通に運営できれば、大勝はしなくても大負けもしません。

時間を味方につける、これも不動産投資の醍醐味ではないでしょうか。