繰上返済が無駄だというイメージをお持ちの方は多いのではないでしょうか。

通常、繰上返済をするよりも、手元に現金として置いておくべきだというのが

一般的ですよね。

手許現金として置いておいたほうが銀行評価が高いし、また、突発的な

出費に耐えられるし、繰上返済しても大した経済的メリットがないというわけです。

繰上返済しても良い点が何もないので、しなくてもよいというわけですね。

若干イメージ先行で語られている感があるので、本当にそうなのか、検討しましょう。

なお、ここでの繰上返済の定義は、基本的に融資期間の変わらない返済額軽減型です。

目次

繰上返済する目的1:キャッシュフローの改善

繰上返済するくらいなら、手許現金を運用している方が良いと言うのは、

なんだか説得力のある話ですね。

ここで、手許現金を運用する場合と比較するために、繰上返済がどのような

経済効果をもたらすのか見てみましょう。

まずは、繰上返済がキャッシュフローにどのような影響を与えるのか

考えてみます。

繰上返済の利回り:キャッシュフロー増大効果

一般的には、借入金利が1%であれば、繰上返済する資金を年率1%

以上で運用できれば、繰上返済よりも旨味があるといわれます。

確かにただしいようにも思えますが、今回はキャシュフローの観点

から繰上返済を検討しましょう。

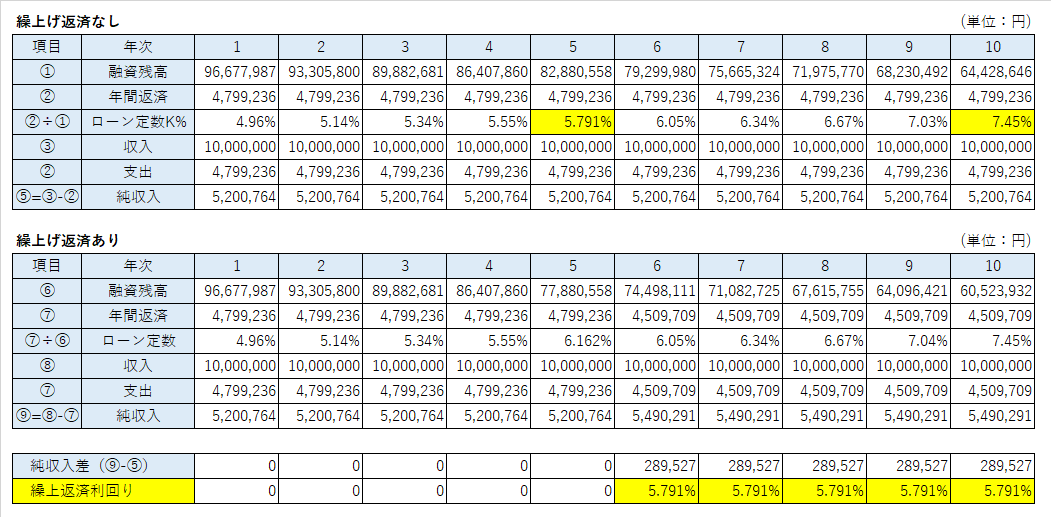

物件は1億円、フルローン借入1億円、金利1.5%、融資期間25年、

表面利回り10%とし、支出は簡便化のため借入金の返済のみ考慮

上の表が繰上返済しない場合の10年間、下の表が、繰上返済したときの10年間です。

一番下が、繰上返済しない時としたときのキャッシュフローの差額です。

5年目末に繰上返済しているので、6年目からキャッシュフローが変動しています。

金額にして、289千円程度、繰上返済したほうがキャッシュフローが改善していまね。

これを、繰上返済した金額の5百万円で割ると、5.791%となります。

このように計算したものが、繰上返済利回りと表示している黄色の部分です。

つまり、5百万円を年利5.791%の投資をしたのと同じキャッシュフローが生じている

というわけですね。

また、注目していただきたいのが、この繰上返済利回りは、繰上返済なしの場合の

5年目のローン定数K%と完全に一致しています。(上の表の黄色着色部分)

ローン定数K%はイールドギャップの説明の際にこのページで解説していますので、

ご参照ください。

ローン定数K%がそもそも「年間返済額÷融資残高」で計算するものですが、

このローン定数K%が、繰上返済をすることによって改善する年間キャッシュフローを

示しているということになります。

繰上返済によるキャッシュフロー改善効果は、

保有後期の方が大きくなる

ローン定数K%は、借入期間に渡って一定ではありません。

時間が低下するに従って増加していきます。

これは、通常収益用不動産の融資が元利均等返済で行われるため、支払額が全期間

に渡って一定である一方、借入金残高は時間とともに減少していくからです。

分子が一定なのに、分母が減少していくので、ローン定数K%は経年とともに増加します。

ではどうなるかと言うと、借入1年目で行う繰上返済と、借入20年めで行う繰上返済

は異なる経済効果をもたらすということです。

上記の例で見てみると、10年目のローン定数K%は7.45%です。

つまり、10年目に繰上返済すれば、年利7.45%のキャッシュフローが生じる

というわけです。

手許現金を活用して年利7.45%のキャッシュフローを生むことは容易ではありません。

このように考えると、繰上返済も悪くない資金の使い方と考えられます。

金利負担が大きい、融資期間が短いケースで有効か

もちろん、これは返済金額の内、元金の返済を無視した考え方です。

上記で検討したキャッシュフローの改善は、元金と金利の両方が減った

ことによるものです。

このため、元金が減少した部分については、繰上返済をした分が減っている

に過ぎないので、払ったお金が戻ってきているだけです。

先程の金利1.5%の25年返済の場合ですと、年間で増加した289,527円の

キャッシュフローの内訳は以下のようになっています。

| 元金支払減少 | 利息支払減少 | CFの改善 |

| 198,131円 | 67,269円 | 289,527円 |

ほとんどが元金返済の減少なのですね。

では、金利が高い場合はどうでしょうか。

先程のケースで、金利を4%にしてみました。

この場合、5年目末時点のローン定数K%が7.2%程度ですので、

500万円繰り上げ返済した場合は363,588円のキャッシュフロー改善です。

| 元金支払減少 | 利息支払減少 | CFの改善 |

| 152,989円 | 180,300円 | 363,588円 |

キャッシュフロー改善効果自体が大きいのですが、その内訳の多くが金利

であるとわかります。

このくらい金利を削減できていれば、効果もありますね。

このため、金利が高い場合や、融資期間が短いことによりローン定数K%

が高い場合に資金繰りの面で効果的と考えられます。

1%で30年などの非常に好条件で融資を受けているような場合は、

あえて繰上返済を行うメリットは、キャッシュフローの面からは

見出しにくいですね。

繰上返済をする目的2:財務状態の改善

銀行評価は間違いなく改善する

以上のように、繰上返済するのと、現金を手元に置いておくのでは、

収支の上ではほとんど影響が無いと考えられます。

これは、最近の融資が非常に低金利であることと、さらに融資期間が長期化

しているため、繰上返済してもキャッシュフローに大きな影響を与えないためです。

このため、世の中には繰上返済には意味がないという言説であふれています。

しかし、繰上返済の効果が無いとは思いませんし、今後重要性が出てくると思います。

なぜなら、繰上返済をすると、事業としての財務状態が改善するからです。

債務償還年数の改善

繰上返済をすると当然借入金額が減少します。

では、それが何に影響するかと言うと、すでに保有している物件の

債務償還年数に影響します。

債務償還年数は以下の算式により計算します。

債務残高÷(税金調整後経常利益+減価償却費)

根本的に、債務残高を利益+減価償却費で計算する簡易的な元金返済前

キャッシュフローで何年間で返済できるかを計算しています。

ですので、繰上返済により債務償還年数は短くなりますので、銀行評価

は間違いなく改善します。

個人投資家の通例として、個人と事業をあまりに一体として見すぎ、

不動産という事業単体での評価をないがしろにしすぎる傾向があります。

まず、事業として成り立っていることが銀行評価の大前提であって、

その根本をおろそかにして継続的に拡大することはできません。

これは、すでに物件を保有されている方が追加で融資を受けられない

大きな原因でもあります。

物件が事業として回るかが重視され始めているので、今後繰上返済の重要性は増すのではないか

ここ最近(ほんとにここ数ヶ月とか)、融資の基準が変更されつつあるように思われます。

つまり、融資を受ける人の属性や保有資産ではなく、不動産単独の収益性を見て融資が

行われるようになってきています。

一種、ノンリコースローンに近い考え方ですね。

銀行は、不動産に融資する際に収支シミュレーションを作成し、その物件単独の収支

から借入金を返済できるかどうかを審査します。

しかし、昨今の不動産価格の高騰により、不動産単独の収支は赤字になることが

多かったのです。

何故かと言うと、銀行は収支シミュレーションを作成する際にかなりストレスを

かけるからです。

例えば、家賃は法定耐用年数内しか発生しないとか、大規模修繕を頻繁に行うとか、

エレベータも無いのに経費率30%にしたり、空室率を20%にしたり、金利を4%にしたり…

とにかく、どう考えても赤字になるような収支計算をします。

赤字なら本来融資できないか、黒字になるまで融資額を減らすかの対応をするのですが、

そうなると売買価格と融資額がかけ離れてしまい、融資できません。

そこで、個人の属性や個人の資産によって、その赤字を補填できるという理屈で審査を

通していたというわけですね。

しかし、この論理は最近通用しなくなっています。

純粋に、不動産の収益によって借入を返すという建て付けが必要になってきました。

これが、最近の融資引き締めの大きな原因なのですが、このような傾向が顕著に

なっている以上、今後は「個人でお金をいくら持っているか」を示すよりも、

「事業として適切な財務状態を維持している」という点の方が重視されるでしょう。

そうなってくると、キャッシュフローに大した影響が無くても、銀行評価

を上げるために繰上返済が重要になってくる可能性はあります。

約定期間内の繰上返済は嫌がられる可能性もあるので、銀行との対話が必要

このように、繰上返済は銀行の評価を上げることになるでしょうが、一方で、繰上返済

をされる銀行は嫌がるかもしれません。

何年間という融資期間を決めて融資しているところですので、その期間の途中で返済

することは本来契約違反なのです。

このため、繰上返済するのであれば、事前にしっかりと銀行と対話し、繰上返済に

納得してもらっておきましょう。

繰上返済による財務状態の改善と、今後の事業拡大を見据えての追加融資の必要性

などを訴えれば、銀行も必ず納得してくれるでしょう。

また、一部の銀行では繰上返済に違約金が発生しますので、これも注意しましょう。

この違約金によって、実質的に繰上返済ができない銀行もあります。

おおむね高金利地銀かノンバンクはこのような違約金がありますが、まあ高金利で

貸せている彼らとしては当然返してほしくないでしょうからね。