消費税還付のメリットといえば、何と言っても還付金の存在ですよね。

建物に含まれる消費税を取り戻せるのですから、手元資金が一気に

増加することになります。

一方で、消費税還付に関するデメリットは、以下の記事で一度まとめたことが

あります。

また、消費税還付のデメリットというわけではないのですが、消費税還付を行う

ことで、建物簿価が切り下がり、将来の減価償却が減るし、売却時の税金も増える

という議論があります。

その結果、通算すると消費税還付のメリットは少ないと考えるわけです。

実は、これは実はその通りで、不動産保有期間を通してみると、消費税還付の

メリットは思ったほど残らないのです。

目次

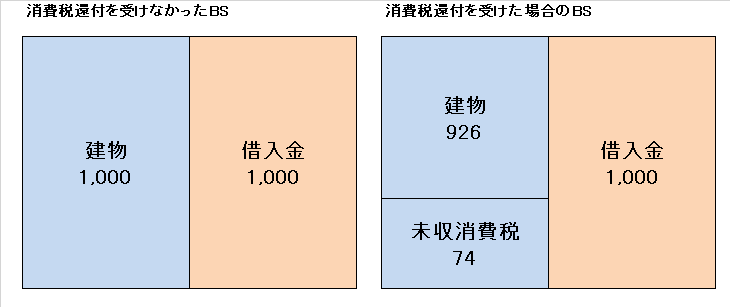

消費税還付を行った時と、行わなかった時で何が変わるか

消費税還付を行った場合と、行わなかった場合は何が異なるのか考えてみましょう。

まず、決算書に計上される建物の金額が異なることになります。

具体的には以下のようになります。

なぜ異なるのかと言うと、消費税還付を受けない場合、通常消費税の免税事業者

になりますので、消費税分も建物に上乗せされます。

建物代金1,000に含まれる消費税74は建物ではなく消費税の支払いですので、

本来は建物価格に混ぜるべきものではありません。

一方で、免税事業者の場合は、そもそも消費税の納税義務が存在しないので、

消費税が還付されないことから、建物に仕方なく計上されるのです。

一方で、消費税還付を受ける場合は、建物代金として支払った金額に含まれる

消費税額の還付を受けますので、その分が建物ではなく、未収消費税となります。

未収消費税を、わかりやすく現金としてもいいかもしれませんね。

このように、建物となるか未収消費税(現金)となるかが異なるのです。

これによってどのような影響が出るかというと、以下のような影響がでます。

- 減価償却費が少なくなる

- 売却時の譲渡に対する課税が大きくなる

ということです。

まあ当たり前といえば当たり前ですね。

建物の金額が少なくなるのですから、減価償却金額が減りますし、

建物の簿価が小さいので、売却時は売却益が大きく出ることになります。

これらの点が、通算した損益にどのように影響するのか考えてみます。

消費税還付の通算損益を考えてみる

では、この建物の金額が異なるという点が、長期損益にどのように影響するか

考えてみましょう。

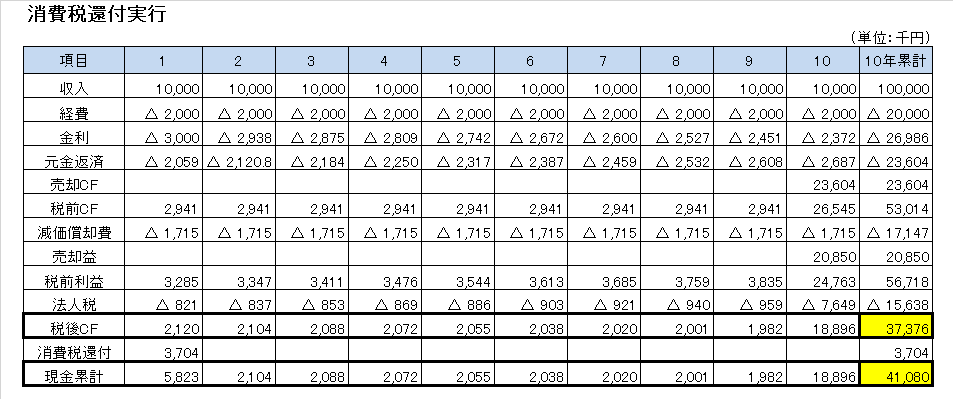

表面利回10%1億円の物件を期間30年金利3%のフルローンで購入。

築25年で減価償却期間は27年、10年後に1億円で売れたという前提です。

また、3年後の消費税持戻しもなしと仮定して計算しています。

比較のため、一旦税理士報酬や金取引コストは織り込んでいません。

土地建物割合を50%としているので、建物の金額は5千万です。

このため、建物金額に含まれる消費税額は、5千万円✕8÷108=3,704円です。

この場合は全額還付を想定しますので、消費税還付額は3,704千円です。

消費税還付を行った場合

消費税還付を行った場合、税後CFの37,376千円と消費税還付の3,704千円をあわせ

合計で41,080円の現金が残ることになります。

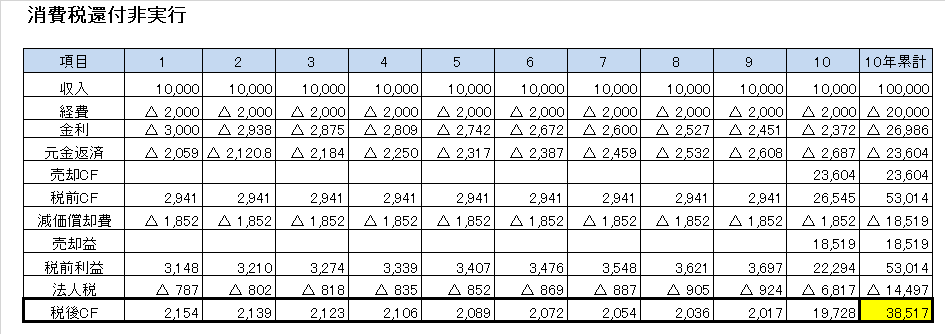

消費税還付を行わなかった場合

10年間の税後CF累計は、38,517千円となりました。

消費税還付を受けていた場合のCF累計は41,080千円でしたので、消費税還付を

受けたほうが、2,563千円キャッシュフローが大きいという結果になりました。

どこかに消えた1,141千円

おかしいですね。消費税還付は3,704千円受けていたはずですが、

手残り現金の増加は10年間で2,563千円になっています。

差額の1,141千円はどこに消えたのでしょうか?

上の表、還付実行と非実行で異なる点が2つあります。

それは、減価償却費と売却益の項目です。

消費税還付をしていないほうが、減価償却費が増加し、売却益が減少している

ということがおわかりいただけるでしょう。

減価償却費が増えるということは、経費が増えるので納税は減少します。

また、売却益が減少するということは利益が減るのでこれも納税が減少

します。

結果として、消費税還付をしないほうが法人税の金額が少なくすむという

わけですね。

細かく見ると、以下のように分析できます。(単位:千円)

| 項目 | 還付実行 | 還付非実行 | 差異 | 税金増加 |

| 減価償却費 | 17,147 | 18,519 | △1,372 | +355 |

| 売却益 | 20,850 | 18,519 | +2,332 | +786 |

| 合計 | +1,141 |

消えた1,141千円は全て税金が増加したことによるものですね。

消費税還付を3,704千円受けましたが、10年間で法人税が1,141千円増加

したということですね。

とはいいつつも、消費税還付を行うと、最終的には2,563千円の純収入という

結果になりました。

税理士報酬と金取引コストを織り込むと…

確かに、消費税還付自体は最終的にプラス収支で終わりそうです。

一方で、消費税還付にはそれに要する各種コストがありますので、

それを織り込んでみないことには最終収支は出ないでしょう。

税理士報酬

最近は消費税還付額の20~30%が相場のようです。

ここでは間を取って25%としてみましょう。

消費税還付額は3,704千円なので、

3,704千円×25%=926千円

が税理士報酬となります。

一方、この費用も法人の経費になり、法人税を減じる効果があるので、

その分を考慮しておきましょう。

法人税率を25%とすると、926千円×75%=695千円

が税理士報酬の純影響となります。

金取引コスト

金取引量は、概ね30,000千円程度と仮定します。

この場合、地金スプレッドは業者によりまちまちですが、1%程度

と仮定してみましょう。

30,000千円×1%=300千円

また、仮に取引において1%の損失を生じたと仮定します。

そうすると、

30,000千円×1%=300千円

合計で600千円のコストということになります。

これも法人税減額効果を考慮し、600千円×75%=450千円ですね。

各種コスト控除後の最終手残りは?

なにやら雲行きが怪しい感じですね。

結局手元に残る金額としては、

| 消費税還付 | 法人税増加 | 税理士報酬 | 金取引コスト | 最終手残り |

| +3,704 | △1,141 | △695 | △450 | +1,418 |

ということになりました。

最終的には、10年間で1,418千円が消費税還付による順手残りという感じです。

最初の3704千円に比べると大分目減りしてしまいましたね。

消費税還付の効果として、最終手残り1,418千円という水準が良いか

悪いかは、個々人の判断によるところでしょう。

なお、ここでは考慮外にしていますが、消費税の控除方式が一括比例配分方式

である場合は、さらに最終手残りが減少することになります。

税理士によくわからないうちに一括比例配分方式を選択されているケースも

散見しますので、注意してください。

投資初期に手元現金を厚くできるという効果

なんじゃい結局大して儲かっとらんや無いかいワレェ。

とおっしゃる方もいるかも知れませんが、個人的には消費税還付には

十分価値があると思います。

特に、投資の初期段階にある人にとっては、非常に有意義なのではないでしょうか。

というのも、投資の初期段階においては、常に現金が不足します。

仮にフルローンだとしても諸経費は物件価格の7%分は発生します。

また、銀行は手許現金の残高を非常に重要視するので、物件を購入して

手元現金を使い果たしたのでは、次の購入は何年先になるかわかりません。

また、突発的な修繕などの資金需要が生じる可能性もあります。

不動産投資とは、このように手元現金が重要であるタイミングにおいて、

現金の流出が避けがたいのです。

そうなってくると、消費税還付により一時的にでも手許現金を厚くできること

は非常にありがたいことなのです。

将来的にその効果が減少していくとしても、10年後にある現金よりも

今この瞬間手元にある現金の方が何倍も重要だというのが、投資初期段階でしょう。

この意味において、消費税還付を受けて直近のキャッシュポジションを

回復するというメリットは見過ごすことができません。

一方で、すでに投資規模を拡大し、キャッシュを十分に確保できている人は、

敢えて取り組む必要も無いような気がします。

また、数年に1棟小さなアパートを購入していくようなゆっくりとした投資スタイル

の場合にも、敢えて取り組むメリットは少ないように思えます。

自身の現在の置かれた状況や、目指す資産規模とその規模感、スピート感に応じて

使い分けていくという姿勢が必要でしょう。

また、見過ごせない経営上のデメリットがあることは、最初の記事の通りなので、

結局最後は、投資家の総合判断ということになりますね。