![]()

最近は、融資が厳しくなった影響もあり、法人の財務状態を良く

したいという方が増えていますね。

というのも、個人属性に依存した融資がかなり難しくなりましたので、

そのかわりに法人で信用力を高めたいという方向になっているようです。

これ自体は非常に健全な方向性なので、私も歓迎している部分です。

その中で、意外と質問が多いのがデッドエクイティスワップです。

確かにデッドエクイティスワップはうまく使えば法人の財務状態

を改善することができます。

非常にマニアックな方法ですので、知っている人が多いということが

そもそも驚きですが、断片的な知識で実行すると非常に危険な部分もあります。

個人的には、デッドエクイティスワップはメリットよりリスクの方が

大きいと感じるので、積極的におすすめはしていません。

なお、以下では経営状態に問題の無い会社が財務状態をさらに改善する手段

としてのデッドエクイティスワップを解説しています。

経営再建の手段として、金融機関の借入金などをデッドエクイティスワップ

するようなケースは想定していませんのでご留意ください。

目次

デッドエクイティスワップとは?

デッドエクイティスワップ(以下DES)の効果

デッドエクイティスワップ(DES)とは、その名の通り、債務(デッド)と

資本(エクイティ)を交換(スワップ)するということです。

デッドエクイティスワップを行うと、財務諸表は下記のように変動します。

![]()

負債が消えてなくなり、全て資本となりました。

自己資本比率50%が100%になったというわけです。

専門用語でいうと、債権者が債権を現物出資し、現物出資した債権が債務との

混同により消滅しているという説明になります。

このように、今まで負債であったものが資本に組み込まれることによって、

純資産が拡大し、企業の財務状態は飛躍的に良くなります。

なんだ、ウハウハじゃないの!

と思われるかもしれませんが、それほど多く用いられる手法ではありません。

通常は、業績不振企業の立て直しの際に実行されます。

というのも、企業にとっては、DESによっていままで債務者であった人が、

株主になることになります。

株主は経営に直接口を出すことができるわけですから、その目を気にして

経営していかなければならなくなります。うっとおしいですよね。

また、債務者にとっても、株主になった以上、その企業が倒産したりすると

もうその出資は諦める以外にありません。

通常の債務のように、企業の財産から優先して回収するといったことができなくなります。

つまり、資金の回収という点からは債権者よりも株主の方が立場が弱いのです。

あえて弱い立場に陥る危険を犯す債権者はそれほど多くありません。

このため、DESは通常は行われないのですが、一方でオーナー企業には役員借入金

という債務があります。

これは、企業のオーナーが運転資金などを法人に貸し付けているものですが、

この役員借入金も法人にとっては債務ですので、当然DESの対象になりえます。

そうなってくると、役員借入金の債権者はオーナー自身ですので、その債務を

資本に交換しても、もともとの株主構成は変わらないというわけです。

債権者も株主も同一人物なのですから、債務が資本になったところで実態は変わりません。

というわけで、オーナー法人が、オーナーからの借入金をDESするれば単に財務状態

の改善というメリットだけを取れるじゃないかということになります。

払込増資との違い

DESも出資者に対し新規に株式(出資)を発行し、資本金を増加させる

という点では、増資の一種になります。

通常の払込増資は現金を出資します。

一番ポピュラーな方法ですが、デメリットとしては出資するだけの

現金が手元になければ、当然ですが、出資することはできません。

一方で、DESはオーナーがお金を持っていなくてもできます。

これは、お金ではなく、オーナーが保有する債権を出資するためです。

経済効果は同じで、何を出資するかの違いと言えます。

DESには下記で説明しますが、注意点が多く気軽に実行できないので、

オーナーが手元に現金を持っている場合は、これを出資する(払込増資をする)

ことが一番安全だと思われます。

法人が多くの現金を保有しているのであれば、一旦その現金でもって

役員借入金を返済し、その後その現金を払い込んで増資するのがベストです。

あえて、DESという法形式を選択するメリットは、オーナーが手元に現金を

持っていないという状況でしょう。

例えば、法人に現金を貸し付けたが、その現金を物件購入の頭金に使用した

ような場合、役員借入金は不動産の取得価格を構成しているため、現金で

返済することができません。

このような場合、役員貸付金を現金で回収して、その後現金を出資することは

できないので、役員貸付金そのものを出資するという選択が出てきます。

余談ですが、これが相続税対策でDESが行われる理由でもあります。

法人の手元に現金が無いので、DESをする以外に役員借入金を処分する方法が無いのです。

デッドエクイティスワップには落とし穴が多い

債務免除益が発生する恐れ

DESを行うと、場合によっては債務免除益が生じる可能性があります。

債務免除益は法人税上の益金ですので、当然課税されます。

とはいうももの、DESは債務を資本に振り返るだけなのに、なぜ債務免除益が

生じるのでしょうか。

実は、法人税法上、個人のオーナーが現物出資した債権は、受け入れた法人側で

時価で評価することになっています。

つまり、現物出資により法人が取得した債権は、額面ではなく時価で評価

されるということになります。

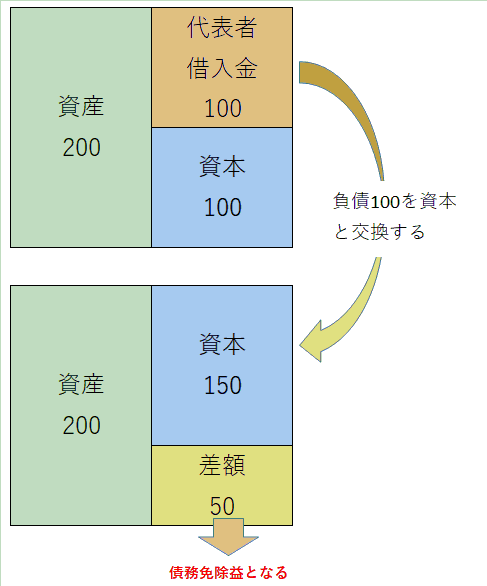

例えば、代表者借入金100円をDESしたとしましょう。

さらに、この代表者借入金100円の時価が50円であったとします。

この状態でDESをすると、以下のようになります。

100円の代表者借入金を資本に組み込むのですが、一方資本は50円しか増加しません。

つまり、資本の増加は代表者借入金の時価50になるのです。

一方で、代表者借入金100円はゼロになります。

借入金100円がゼロになる一方、株主資本は50円しか増加しないので、

結果、差額が50円発生してしまいます。

この差額が何なのかというと、まさに債務免除益となるわけです。

法人は50円の価値のあるものしか受け取らなかったのに、100円の返済義務全額

を免除してもらえたわけですから、差額の50円はオーナーの法人に対する債務免除

以外の何物でもありませんね。

そこで、「代表者借入金の時価はいくらなのか?」の判断が非常に重要になってきます。

ただ、実はこの借入金の時価がいくらなのかを実務上判断する基準が

無いのです。

企業再生の一環でDESを行うケースなどでは、一定の方法が示されていたりも

しますが、それを準用するのも大変です。

このため、借入金の時価がいくらなのかは、その都度頭を悩ませなければ

なりません。

もちろん、借入金の時価が額面より小さくなるという事態は、法人が大幅な

債務超過状態にあるなど明らかに弁済能力を欠く場合であろうとは思われます。

もちろんそれはそのとおりなのですが、本当にそれで問題無いのかは

誰にもわからないのです。

このため、税務調査により事後的に債務免除益を指摘される可能性

を完全に排除することはできません。

DES債権の債権者と株主構成が異なる場合の「みなし贈与課税」

みなし贈与という言葉をご存知でしょうか。

通常、贈与というのは贈与する側と贈与を受ける側の意思が一致していることが

必要です。

つまり、一方的に口座にお金を振り込んでも、振り込まれた側が贈与を受けたと

思っていないのであれば、それは法的には贈与ではありません。

この、贈与した・贈与を受けたという意思の一致を事後的に確認するのは非常に

やっかいなので、贈与契約書を作成して意思の表明を行うのが普通です。

ただ、この双方の意思の一致がなくとも、税務上贈与と取り扱われることがあります。

(つまり、民法上の贈与ではありませんが、税務上は贈与とみなされます)

これが「みなし贈与」です。

同族会社だと会社と個人が一体であることが多いので、あまり意識しないかも

しれませんが、社長などの個人は法人の株式という財産を保有しています。

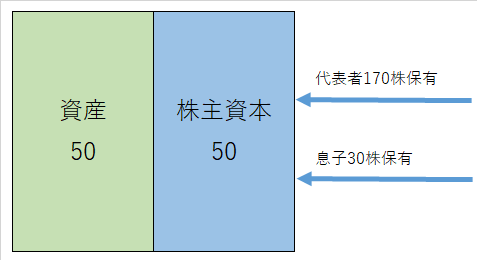

例えば、代表者本人と息子で出資して設立した以下のような財務状態の法人だと、

個人である代表者と息子の保有する株式はどのような価値をもつでしょうか?

![]()

非上場企業の株式評価は様々な方法があるのですが、今回は単純化のため純資産価格

で計算するものとしましょう。

このケースでは、100株が株主資本100円と対応しています。このため、1株の価値は1円ですね。

1株1円の株式を代表者が70株、息子が30株保有しています。

つまり、代表者の保有する株式の価値は70円で、息子の保有する30株の価値は30円ということになります。

では、この法人が150円の大赤字を出したあとの株式の価値を考えてみましょう。

![]()

株主資本はマイナスになってしまいました。

株主資本とは株主の投資持ち分ですので、それがマイナスに

なったということは、株式の価値がゼロになったということです。

1株の価値は▲0.5円なのですが、代表者の保有する70株の価値が▲35円

になるかというとそうではありません。あくまで株の価値はゼロです。

この場合、代表者の保有する70株も、息子の保有する30株も

価値はゼロということですね。

株主は有限責任ですので、株主資本がマイナスになっても出資価値がゼロに

なるだけで、マイナスになることはありません。

それでは、この債務超過を解消すべく、代表者が法人に貸し付けている

100円をDESし、かつ法人は代表者に対し100株の新株を発行します。

この際、簡便化のため現物出資する債権の時価は簿価と等しいと考えます。

この様になったときの、株式の価値を考えてみましょう。

200株に対応する株主資本の価値が50円ですので、1株0.25円ですね。

代表者は170株保有なので、170×0.25=42.5円

息子は30株保有なので、30×0.25=7.5円

となりました。

ここで問題となるのは、息子の株式30株にも7.5円の価値が生じている点です。

DES実行前はゼロであった息子の株式の価値が上昇したのです。

DESを行ったのは代表者ですので、この部分は息子と関係ありません。

しかし、その結果息子の株式の価値が上昇したことになります。

この株式の価値の上昇が、代表者から息子への贈与とみなされてしまうのですね。

つまり、DESによって法人の財務状態が改善し、その結果としてその法人の

株式の価値が上昇した場合、その上昇分が贈与税の対象になる可能性があるのです。

通常、非上場株式の価値とはその純資産価格(株主資本)なのですが、

DESは債務を資本に組み込みますので、純資産が改善することになります。

このDESによる純資産の改善が、贈与になってしまうというわけですね。

法人の株主と、債権者が異なる場合に、DESをするとこのみなし贈与が

発生する可能性があります。

債務と弁済期日の特定

DESとは債権者による債権の現物出資であると記載しましたが、一つ重要な条件があり、

DESをする債権は、「弁済期が到来している」ものでなければなりません。

詳細は省略しますが、そうでなければ、裁判所に専任された検査役による調査が

必要になり、大変面倒な事になってしまいます。

(というか、そうなると通常DESは実行は不可能でしょう)

銀行など外部からの借入金であれば、弁済期を定めて契約しているはずなので、

特に問題ありません。

ただ、役員借入金については、弁済期を定めているケースのほうが珍しいと思います。

通常、役員の立替金やポケットマネーからの支払いを役員借入金にしたり、あるいは

毎月法人の口座に振り込んだり支払ったりしていることが通常です。

契約により、いくらかして、いつ返済してもらうかを定めずに、お金のやり取りを

するのが普通でしょう。

そうなると、帳簿上は役員借入金があるのですが、その「弁済期はいつか」と言われると

ちょっと困ってしまいますよね。

このため、別途、債務承認弁済契約や金銭準消費貸借契約などによって、日々の出入金

の積み重ねの役員借入金を、正確な「弁済期の経過した」契約に巻き直す必要

があるというわけです。

銀行は意外と気にしていないかも?

DESを実行することによるメリットとは、財務状態を改善して銀行の

評価を良くするという1点です。

では、銀行は役員借入金を資本金に組み替えたら本当に評価してくれる

のでしょうか?

実は、金融庁の金融検査マニュアル別冊に以下のような記述があります。

金融検査マニュアル別冊〔中小企業融資編〕

(1)企業の実態的な財務内容

代表者等からの借入金等については、原則として、これらを当該企業の自己資本相当額

に加味することができるものとする。

このように、役員からの借入金は擬似的に資本として取り扱っても良い

ということになっています。

金融検査マニュアル自体は2019年度中に廃止予定ですが、その考え方は

引き継がれるものと思います。

もちろん、これは「してもよい」という規定ですので、銀行によって取扱は

異なるのですが、一方で役員借入金を単なる外部債務として見ていない銀行が

多いことも事実です。

このため、せっかくリスクを犯してDESを実行しても、銀行からの評価がそれほど

上昇しないということもありうるわけです。

こうなると税務リスクの取り損ですから、事前に取引のある銀行に、法人の

役員借入金を格付け上どのように評価しているのか聞いてみると良いでしょう。

既存取引銀行の評価が上がるようなら、取り組んでみる価値はあるかもしれません。

その際には、上に述べたようなリスクにくれぐれもご注意いただければと思います。