不動産投資は儲けるためにするものです。

しかし、この「儲け」という部分が、キャッシュフローに

偏重して理解されている現在の風潮は少し違うとも思います。

不動産投資で儲かっているとはどういう状況をいうのか、

少し考えてみましょう。

目次

不動産投資の儲けとは、実質利回り-借入金金利

ここでズバリ書いてしまいますが、一定の前提を置くと、不動産投資の儲けは、

「物件の実質利回り-借入金金利」

という算式で計算できるでしょう。

実質利回りとは、家賃収入から管理費や修繕費、固定資産税などの支出を

差し引いた、借入金の元利返済前の利回りを言います。

例えば、表面利回り10%の物件であれば、実質利回りは8%だなどという言い方

をしますよね。

そして、この物件を金利3%の融資を受けているのであれば、8-3=5%

がその物件の根本的な利益というわけです。

実際の金額で考えてみましょう。

1億円の物件、表面利回り10%、経費率20%、借入金利3%とすると、

家賃収入10百万円、経費2百万円、金利3百万円ですので、実質の儲け

としては、5百万円ということになりますね。

1億円の物件の、ちょうど5%ということになります。

おいおい、元金返済分はどうなるんだよ!金利しか加味してないぞ!

と思われた方は、よく勉強されていると思います。

確かに、上記計算では元金返済も儲けとして計算してしまっていますね。

しかし、それで正しいのです。

融資期間の長短によりキャッシュフローに違いが出るのは、どう考える?

でも、融資期間を10年でとるか30年で取るかで全然キャッシュフローは違います。

30年の方がもちろんキャッシュフローは大きくなります。

それは確かにその通りなのですが、それを以て融資期間30年のほうが儲かるという

のは実は事実ではありません。

わかりやすいように、図で考えてみましょう。

条件は先程と同じ1億円の物件で表面利回り10%、経費率20%、借入金利3%、

そして、融資期間30年と15年でどうなるか見てみましょう。

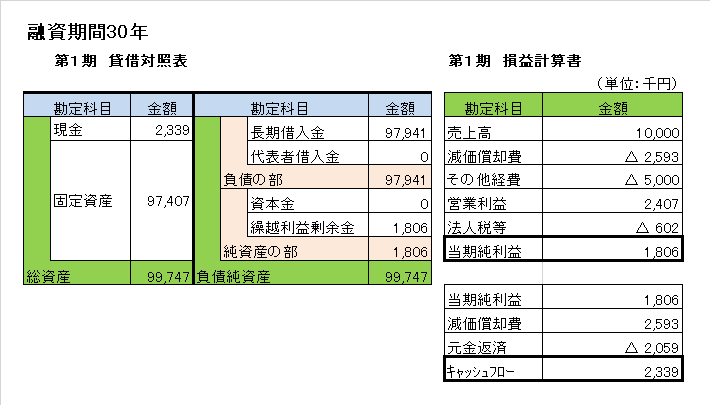

まずは、融資期間15年と30年のそれぞれの第1期決算書を見てみましょう。

第1期ではどうなった?

![]()

融資期間15年は現金残高がマイナスになってしまった一方、30年は

現金が増加しています。

融資期間15年は、そもそもキャッシュフローがマイナスですので、

収支が回っていないということですね。

個人的な資産で補填することになります。

そらみたことか!やっぱり融資期間が長いほうが良い!

と言ってしまいがちですが、そういう訳でもありません。

右側の損益/CF計算を見てください。融資期間15年と30年でキャッシュフロー

の違いを生んだものが何かと見てみると、それは元金返済の違いなのです。

融資期間15年は、元金返済をたくさんしたので、キャッシュフローがマイナス、

一方、融資期間30年は、元金返済をしなかったので、現金が溜まったのです。

これは、貸借対照表を見れば一目瞭然ですね。

融資期間15年の方が、30年よりも現金が300万円ほど少ないですが、同時に

借入金残高も300万円ほど少なくなっています。

つまり、融資期間15年と30年の差は、借入金を返さずに現金を持っているか、

借入金を返して現金がなくなったかの違いでしかないというわけです。

では、元金返済はしたら損なのでしょうか?元金返済するくらいなら、

手元で現金として保有したほうが良いのでしょうか?

そういうわけでもありません。

10年後にどうなる?

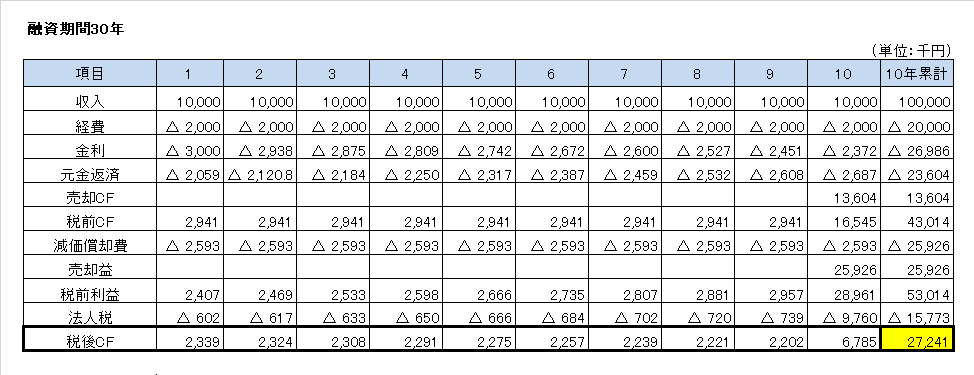

この違いが長期的にどのような結果の相違をもたらすか見てみましょう。

10年後に9千万円で売却できたケースを考えてみます。

![]()

結果としては、融資期間15年の方が、30年よりも若干儲かってしまいました。

この差をもたらしたものは、金利の負担です。

元金の返済については、結局の所売却時に戻ってくるので、ここの大小は

通算したキャッシュフローに影響を与えません。

今現金を持っているか、売却時に現金を得るかの違いでしか無いのです。

このため、元金返済も実質的には不動産投資による儲けなのです。

一方、融資期間が短いほうが、元金が早く減っていくので、金利の負担も少ないのです。

当然といえば当然ですよね。

融資期間を長く取ると、手元現金は増えるのですが、そのぶん両建てで借入金があるので、

その借入金の負担は追加で発生することになります。

結果的に、返済期間の短い方が、トータルでの投資成果も良くなるのです。

キャッシュフローも重要だが、不動産本来の利益も考えよう

以上のように、実は融資期間の長短は通算した投資成果に大きな影響を与えない、

むしろ、短いほうが成績は良くなることは確かです。

それは、元金返済が実は単なる損ではなく、売却時に現金として顕在化する

「含み益」であるからです。

このため、不動産の本来の儲けとはなにか?という点は、元金返済も儲け

つまり含み益の蓄積として加味する必要があります。

もちろん、融資期間を長くとってキャッシュフローを獲得するというのは、

悪い考えではありません。

現状においては低金利ですので、金利が投資成果に与える影響はそれほど

大きくありません。

また、突発的な修繕などに対応するためには手許現金は必要ですし、

貯まった現金で次の物件を購入するのだという考え方もあるでしょう。

ただ、一方で長期の融資というものは、金利変動に対するリスクもありますし、

長期の融資期間は金融機関がいい顔をしませんので、追加融資が難しくなる

リスクがあります。

このため、一つ長期融資を受けてキャッシュフローが出るようになったのであれば、

次に購入する物件は融資期間を短くしてみるのもありです。

むしろその方が、財務状態という点では非常に健全化するでしょう。

不動産投資の成功のためには、今のキャッシュフローだけではなく、全体として

どうなっているのかを考えることが重要です。