![]()

コロナウイルスにたいする経済対策の一環として、持続化給付金が公表されました。

法人で200万円、個人で100万円の給付金を最大で受け取ることができます。

ここで気になるのが、不動産オーナーはこの持続化給付金を使えるのかどうかです。

今回はその部分を考えてみましょう。

2020年5月13日現在の報道情報にも基づき一部追記しました。

個人の不動産オーナーは対象外

まず、個人の不動産オーナーには残念ですが、個人で不動産所得での申告をされているオーナーは対象になりません。

不動産所得に係る収入は対象外

個人事業者向けの持続化給付金申請規(https://www.meti.go.jp/covid19/pdf/shinseikitei_kojin.pdf)を見てみましょう。

第3章 給付対象者

給付金の給付対象者は、個人事業者のうち、次に掲げる全ての要件を満たす者とする。ただし、給付金の給付は同一の申請者に対して一度に限るものとする。

(1) 2019 年以前から事業により事業収入(売上)を得ており、今後も事業を継続する意思があること。

※本規程における事業収入は、証拠書類として提出する確定申告書(省略)第一表における「収入金額等」の事業欄に記載される額と同様の算定方法によるものとし、2019 年の年間事業収入は、当該欄に記載されるものを用いることとする。

このように記載してあります。

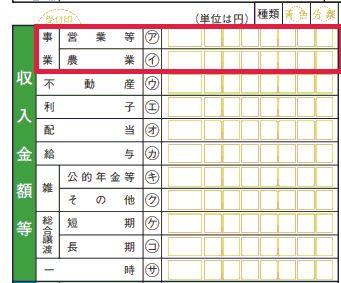

この、確定申告書第一表の「収入金額等」の事業欄とはどこなのでしょうか。

個人の確定申告書を見ていただければよいのですが、下記の赤線で囲んだ部分ですね。

そう、ここが「事業欄」です。

では、ここに記載されるのは何かというと、事業所得と農業所得に係る収入です。

つまり、個人事業主に対する持続化給付金とは、事業所得か農業所得を生ずる事業を行っている人だけが対象ということです。

当然ながら、不動産オーナーの賃料収入は、その下の「不動産欄」に記載されるものですから、事業欄の数字ではありません。

このように、個人事業主向けの持続化給付金は、事業所得か農業所得を有している人のみが対象になるわけです。

たとえ、個人で商業ビルを保有しており、テナントからの賃料減額要請に応じて収入が下がっていたとしても対象にはならないということです。

なかなか不公平な話ですが、制度上しかたありませんね。

個人でする民泊も対象外

個人で民泊をしており、直近で収入が激減している方もいると思います。

この民泊が持続化給付金の対象になるかですが、恐らくならないでしょう。

個人で民泊をしている場合、よほど大規模にしていない限り、基本的には雑所得に該当すると思われます。

このため、今回の事業所得か農業所得を生ずべき事業ではありませんから、対象外ということでしょう。

ただ、微妙なラインですが、去年の所得区分を誤って、事業所得として申告していた人はどうなるのか?

この点は「分からない」というしかありません。

本来、事業所得に該当する事業にはある程度の基準があり、民泊は該当しないケースが大半でしょう。

ただ、持続化給付金の審査をする人たちが、この事業所得と雑所得の定義の違いを理解しているとは思えないので、、、

ここから先は、事業主の方の考え方次第ではないかと思います。

税法の規定を中途半端に流用した制度ですから、どこまで厳密な運用がされるのかは、蓋を開けてみないとわからないですね。

2020年5月13日の報道では、雑所得や給与所得に対し、別途の支援策も検討されいているようです。

このあたりも確定情報が出ましたら、随時更新していきます。

不動産収入と事業収入がどちらもある場合は?

事業所得と不動産所得を有している人は、不動産所得を無視し、事業所得の収入のみを見ていくことになります。

売上の減少幅の確認についても、不動産収入と事業収入の合算ではなく、事業収入のみを切り出して判定することになります。

法人の不動産オーナー

それでは、次に不動産を保有している法人を考えてみましょう。

法人は売上の内容を問わず給付対象になりうる

法人向けの持続化給付金申請規定(https://www.meti.go.jp/covid-19/pdf/shinseikitei_chusho.pdf)には以下のように記載されています。

持続化給付金申請規定 第3章 給付対象者

給付金の給付対象者は、中小法人等のうち、次に掲げる全ての要件を満たす者とする。ただし、給付金の給付は同一の申請者に対して一度に限るものとする。

(1)省略

(2) 2019 年以前から事業により事業収入(売上)を得ており、今後も事業を継続する意思があること。

※事業収入は、確定申告書(省略)別表一における「売上金額」欄に記載されるものと同様の考え方によるものとする。

(3)省略

つまり、法人税申告書の第一表の「売上金額」に記載する収入がある法人が対象ということです。

法人税申告書別表一の「売上金額」欄とは、下記の赤線で囲んだ部分ですね。

![]()

法人税申告書記載要領より

「売上金額」欄については、損益計算書の売上(収入)金額の合計額(雑収入、営業外収益及び特別損益を除きます。)を 100 万円単位(100 万円未満の端数は切り上げます。)で記載してください。

つまり、損益計算書上の売上高を記載するのです。

もちろん、不動産を保有している法人なら賃料収入が売上になるわけですから、不動産の法人オーナーは持続化給付金の対象になりうるということになります。

そもそも、法人は個人のように売上を収入源泉毎に分類することはしません。

法人の場合は、不動産からの賃料でも、アフィリエイト収入でも、民泊収入でも、マスクの転売でも、すべて売上です。

このため、法人では、損益計算書の売上金額を見ていくことになります。

事業継続要件

続いて気になるのがこの部分ですね。

持続化給付金申請規定 第3章 給付対象者

給付金の給付対象者は、中小法人等のうち、次に掲げる全ての要件を満たす者とする。ただし、給付金の給付は同一の申請者に対して一度に限るものとする。

(1)省略

(2) 2019 年以前から事業により事業収入(売上)を得ており、今後も事業を継続する意思があること。

※事業収入は、確定申告書(省略)別表一における「売上金額」欄に記載されるものと同様の考え方によるものとする。(3)省略

今後もその事業を継続していく意志があることが問われているわけです。

つまり、現時点で事業撤退の意思決定を行い、実行に移している場合は、対象外というわけです。

民泊を転貸で行っていた場合、例えば給付金申請前に既にその転貸物件の契約を解除していたらどうなるでしょうか?

もう事業を継続できないですよね?と言われかねないような気がしています。

このように、事後的に「申し込み時点で事業継続意志がなかったのでは?」と言われることは避けたいですね。

ただ、現時点では事業を継続するつもりであるが、給付金を受け取っても立て直すことができず、撤退したという判断も十分ありうるでしょう。

そうなった場合は、恐らく遡及されて返金を要請されることは無いと考えています。

意志とはあくまで現時点での意志でしかありえませんし、意志と現実に乖離が出た場合の規定もないので、現時点の意志のみが問われるはずです。

ただ、実際の運用はまだわからないので、今後要確認といえます。

売上減少要件

続いて、売上の減少要件です。

持続化給付金申請規定 第3章(3)

2020 年1月以降、新型コロナウイルス感染症拡大の影響等により、前年同月比で事業収入が50%以上減少した月(以下「対象月」という。)が存在すること。

※対象月は、2020 年1月から申請を行う日の属する月の前月までの間で、前年同月比で事業収入が 50%以上減少した月のうち、ひと月を申請者が任意に選択。

※対象月の事業収入については、新型コロナウイルス感染症対策として地方公共団体から休業要請に伴い支給される協力金などの現金給付を除いて算出することができる。

前年同月比で売上が50%以上減少した月がなければなりません。

ここがなかなか難しところだと思います。

不動産オーナーは基本的に賃貸借契約に基づき毎月定期的に賃料を受け取っているはずですから、売上が前年同月比で50%以上も減少するケースはまれでしょう。

また、法人の全ての売上で50%減となる必要がありますから、商業物件で一部賃料減額をしても、他のレジ賃料や太陽光収入などが下支えして50%以上の減少幅にならないことが多いように思います。

そのあたりを考えると、民泊を大規模に手掛けていた法人や、商業ビルが資産の多くを占め、かつ賃料減額を大きく行ったようなケースくらいしか思い当たりません。

そう考えると、持続化給付金を法人の不動産オーナーが受け取るのは基本的に難しいのではないかと考えています。

物件売却で要件を満たす?

ここで、一つ考えられるケースがありますよね。

そう、前事業年度で物件を売却していたケースです。

不動産賃貸業は物件がなければ売上が立ちませんから、物件を売却していれば売上が減ります。

この場合は対象になりうるのでしょうか?

もう一度規定を確認してみましょう。

持続化給付金申請規定 第3章(3)

2020 年1月以降、新型コロナウイルス感染症拡大の影響等により、前年同月比で事業収入が50%以上減少した月(以下「対象月」という。)が存在すること。

※対象月は、2020 年1月から申請を行う日の属する月の前月までの間で、前年同月比で事業収入が 50%以上減少した月のうち、ひと月を申請者が任意に選択。

※対象月の事業収入については、新型コロナウイルス感染症対策として地方公共団体から休業要請に伴い支給される協力金などの現金給付を除いて算出することができる。

このように、売上減少は、「新型コロナウイルス感染症拡大の影響等により」もたらされたものであるという点が必要です。

果たして、物件の売却で売上が減少したのは、新型コロナウイルス感染症拡大の影響等によるものなのかどうか?

この点の解釈はオーナー次第でしょう。

率直に言うと、私もわかりません。

「新型コロナウイルス感染症拡大の影響等」の等も解釈を混乱させますね。

自己責任で判断していくしかありません。

ただ、次に記載するペナルティとの兼ね合いも考えていく必要があります。

事後的な監査と罰則の可能性

不正受給などへの対応

第8章 給付金に係る不正受給等への対応

(1) 申請者の申請が給付要件を満たさないこと又は不給付要件に該当することが疑われる場合、長官は、事務局を通じ、次の対応を行う。

① 提出された基本情報等について審査を行い、不審な点がみられる場合等に調査を開始る。申請者等の関係者に対する、関係書類の提出指導、事情聴取、立入検査等の調査については、

事務局及び長官が委任した者において行うことを原則とし、これらの調査を行った後、当該関係者に対する対処を決定する。なお、既に給付した給付金について調査を行う場合も同様とする。

② 事務局は、調査の結果、申請者の申請が給付要件を満たさないこと又は不給付要件に該当することが判明した場合には、その旨を長官に報告する。長官は、当該申請者との間の贈与契約を解除し、事務局は、長官の指示に従い、当該申請者に対し、給付金に係る長官との間の贈与契約を解除し、給付金の返還に係る通知を行う。(2) 給付金の不正受給に該当することが疑われる場合、長官は、事務局を通じ、本章(1)の対応に加え、次の対応を行う。

① 不正受給を行った申請者は、本章(1)②の給付金の全額に、不正受給の日の翌日から返還の日まで、年3%の割合で算定した延滞金を加え、これらの合計額にその2割に相当する額を加えた額を支払う義務を負い、事務局は当該申請者に対し、これらの金員を請求する旨の通知を行う。

② 不正受給が判明した場合、事務局は原則として申請者の法人名等を公表する。

③ 事務局は、不正の内容により、不正に給付金を受給した申請者を告発する。

長いのですが全文を引用しました。

要するに、

- 事後的な調査を行う

- 調査で給付要件に該当しないとなると、返金が必要

- 不正受給の場合、年3%の遅延金+総額の2割加算で返金

- 不正受給申請者の法人名公表

- 不正受給は内容によっては刑事告発の可能性もある

というところでしょう。

気をつけるべきは、この不給付要件に該当する場合ですね。

第7章 不給付要件

前6章の規定にかかわらず、次に掲げるいずれかに該当する者に対して、給付金を給付しない。

(1)~(4)省略

(5) (1)から(4)までに掲げる者のほか、給付金の趣旨・目的に照らして適当でないと長官が判断する者

つまり、給付金の趣旨目的に照らして適当でないと中小企業庁長官が判断する者には支給されないのです。

「給付金の趣旨目的に照らして適当でない」という超ざっくりとした内容が何を指すのかはあきらかではありません。

推測ですが、緊急時故申請時には多くの申請が通過することが予想されるので、事後的にチェックして不適格なら返金させるということでしょう。

また、その判断は、「趣旨・目的に照らして適当かどうか」です。

この点、先程記載した物件の売却による売上減少は、給付金の趣旨・目的に適合しているのか?

一旦はオーナーが判断するしかありません。

また、最悪刑事告訴に至ると書いてある、不正受給ですが、どのような場合に不正受給となるのかもよく分かりません。

このあたりも、なにせ前例が無いところですので、今後の運用を見るしか無いでしょう。

将来どうなるか分からないので、慎重に対応を

この給付金は、おそらくいま時点で給付を受けるのは可能かもしれません。

しかし、その給付金に対し、将来どのような検査が行われ、どのような判断が下るのか見えない、というのが正直なところです。

もちろん、本当にコロナの影響で売上が減ったのだと考える場合は躊躇なく申し込むべきでしょう。

民泊をしている法人の売上状況は悲惨な状況ですし、テナントからの賃料減額をした方もいるでしょう。

しかし、あわよくば棚ぼた的展開を期待している方は、ちょっと慎重に考えたほうが良いのではないか、と個人的には考えています。