収益用不動産を購入して、相続税の節税をするというのは、以前から

かなり広く行われてきました。

近年では、不動産会社の販売実績を見ると、相続対策となっているもの

も非常に多いですし、地方で建設されまくっているアパートも、営業

トークとしては相続税対策のようですね。

かくもポピュラーな相続税節税が、最近否認された事例が出ました。

(現時点では国税不服審判所の裁決ですので、今後の裁判で覆る可能性はあります)

今後の参考になりますので、見てみたいと思います。

目次

なぜ不動産で相続税対策になるのか

なぜ、不動産を購入すれば相続税対策になるのでしょうか?

これは、相続税の財産評価方法がそのようになっているためです。

相続税の計算は、亡くなった方が保有していた財産から、債務を

控除した、純財産にたいして課税がおこなわれます。

つまり、節税の方向としては、財産を圧縮し、債務を大きくするという

ことになります。

普通に考えれば、財産を小さくして債務を大きくするのはいくら節税の

ためとはいえ、多くの人は躊躇するでしょう。

しかし、不動産は、このいづれも同時に達成できるのです。

財産の圧縮

相続した財産は、財産評価基本通達という規定に則ってその金額を計算します。

そのなかでは、不動産は以下のように評価することが定められています。

土地:路線価評価額

建物:固定資産税評価額

ここだけで財産が圧縮されているということがおわかりでしょう。

そもそもの建前として、路線価は「時価」の8割、固定資産税評価額は

「時価」の7割程度になるよう設計されているものです。

このため、そもそも不動産は実際の時価よりも低く評価してもいいですよ

という大前提が存在しているのです。

また、首都圏や地方の好立地の場合、国税庁の考える「時価」で購入できる

物件すら稀です。

路線価が「時価」の8割として、路線価÷0.8で計算してももちろん土地の

本当の売値にはなりません。

つまり、国税庁が設定している「時価」そのものが、本来の市場価格に比して

低いのです。(これは、田舎に行くと逆転してしまいますが)

ここだけで、現金で財産を保有しているよりも、不動産で保有していたほうが

相続税の計算上はかなり有利であることをご理解いただけるでしょう。

どう考えても、現金で保有する場合に比べて7割程度の評価になってしまいます。

また、さらに、相続税評価額を圧縮する多くの規定が存在ます。

◯ 貸家建付地の評価減

土地の評価は路線価をベースに行うのですが、その土地の上に貸家、つまり

賃貸用のアパマンや戸建てが立っている場合、その土地には建物に住んでいる

人の賃借権が発生していると考えられます。

このため、土地の処分を更地と同じようにするのは実態に反するということで、

さらに路線価から減額するのです。

この場合、土地の評価額から借地権と借家権を加味した金額を減ずる事に

なりますが、概ね2割減くらいの効果があります。

結果、上にアパートが建っているだけで、路線価の8割程度が評価額になります。

7割引きのさらに2割引きで当初の現金より4割ほど相続税評価が下がりましたね。

◯ 小規模宅地の特例

小規模宅地等の特例は、例えば相続した土地の上で事業を行っていたり、

住むための戸建てを建てていたような場合、この土地にそのまま相続税を

課してしまえば、相続税の納税のために事業を停止したり、実際に住んでいる

家を売らなければならないようなことになりかねません。

このため、このような自体を防止するため、路線価評価からここでも減額する

のです。

相続した土地の上で不動産賃貸業を行っていた場合、敷地面積のうち200㎡まで

通常50%の減額になります。

(このあたりは、自宅がある場合などで適用できる面積が変わってくるので、

いつも200㎡まで減額できるというわけではありません)

前述の貸家建付地の段階で、現金で持っていた場合の6割くらいの評価になっている

のに、それがさらに半分になってしまうのです。

以上のように考えると、現金や株式で保有しているよりも、不動産で保有したほうが、

はるかに相続税対策になるという点はおわかりいただけるでしょう。

債務の拡大

不動産による節税の肝は、もう一つあります。

それが、融資を受けて不動産を購入できるという点です。

融資を受けずに不動産を購入すると、確かに他の財産で保有しているよりも

かなり相続税は圧縮できます。

しかし、圧縮できるだけであって、0にすることはできないのです。

一方で、融資を使えば0にしたり、不動産以外の財産の相続税も圧縮

できてしまうのです。

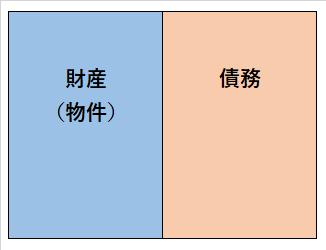

通常、不動産購入時点では、不動産と借入が両建てですので、財産と債務は

時価ベースだと以下のようになっているでしょう。

これでは、物件に相続税がかからないというだけで、他に保有する財産には

相続税がかかります。

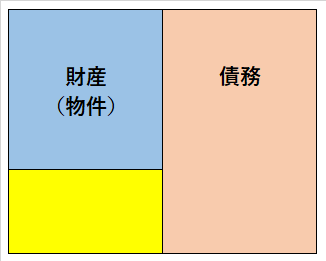

しかし、前述の通り、相続税の計算上、不動産という財産はかなり圧縮されますので、

相続税の計算上は以下のようになっています。

財産から債務を指しいて残りの純財産に相続税がかかると言いましたが、

この純財産がマイナスの場合、不動産以外の財産からも控除できるのです。

今回の場合、黄色部分のマイナスが発生しているので、他の現金や株などの

財産がこの黄色の範囲内に収まるのであれば、相続税は完全にゼロになります。

不動産を融資を受けて購入することで、その不動産以外に持っている財産

にかかる相続税まで減らすことができるのです。

不動産による相続税節税対策が否認された

このように考えると、相続税対策で多くの人が不動産を購入したがるのが

ご理解いただけるでしょう。

ちょっと信じがたいような節税効果があります。

それが、今回否認されたのでした。

何故否認されたのか、大変興味深いので、見てみましょう。

事件の概要

今回の場合も、例に漏れず融資を受けて不動産を購入し、

相続税の節税を行っています。

平成21年 1月 融資を受け不動産Aを購入

平成21年12月 さらに融資を受け不動産Bを購入

平成24年 6月 被相続人が死亡 相続発生

平成25年 3月 相続人が不動産Bを売却

この流れにより、不動産Aは相続税評価額が購入額の4分の1、

不動産Bは相続税評価額が購入額の4分の1になり、同額(つまり相続税評価の4倍)

で売却までできました。

また、不動産の財産額が4分の1程度にまで圧縮される一方、借入金はその4倍ある

計算になるので、この部分で不動産以外の財産もカバーできてしまいました。

結果として、かなりの資産家であったにもかかわらず、相続税は全く発生しなかった

という事になりました。

まさに、節税対策としては大成功と言えますが、これが国税庁に否認されてしまったのです。

(平成29.5.23裁決)

行為計算否認規定という一撃必殺

国税庁は、今回の財産を財産評価基本通達によって評価するのではなく、

実際の時価によって評価すべきだとしました。

つまり、不動産価格が実際の購入額や売却額の4分の1でしかないとすれば、

こんな金額で相続税の計算をするのはおかしい!といった訳です。

不動産の評価方法を定めたのは国税庁なので、その評価方法を否定するのは

自己否定のような気もしますが、そこは以下の規定によってなされたものです。

いわゆる、総則6項として恐れられる規定です。

財産評価基本通達第1章6 この通達の定めにより難い場合の評価

この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。

最初に相続財産は財産評価基本通達に則って計算すると記載しました。

先程の、不動産が購入金額の3割程度の評価額になるのも、財産評価基本通達

の記載通りにすればそうなるというだけの話です。

ただ、その財産評価基本通達による評価があまりにも不適当な場合は、別途

評価額を計算することができるという規定がしっかり存在しています。

これを「行為計算否認規定」などと呼んだりもしますが、これは、租税回避、つまり、

税金を少なくするという意図を以て行われた取引は、その租税回避の意図を立証できさえ

すれば、国税庁は否認できるという規定です。

かなり強力な規定ですので、「国税の伝家の宝刀」などと呼ばれたりします。

今回の場合、この規定により、不動産は不動産鑑定評価額により評価されてしまいました。

なぜ租税回避と認定されたのか

この規定を適用するためには、租税回避の意図の立証が必要です。

国税庁は以下のように指摘しています。

- 不動産を購入したのが、事業承継の相談を銀行にした時期とほぼ同じ

- 銀行から不動産を用いた節税の提案を受けて、融資を受けての財産圧縮を理解していた

- 銀行の貸出稟議書にも、相続税対策で不動産を購入する依頼を受けた旨の記載がある

- 実際、相続税評価額は購入金額からかなり低くなった。

- 直後に不動産を売却しているが、相続税評価額よりかなり高く売れている

以上から、相続税対策で購入したもので、租税回避の意図があったと認定されました。

この認定の過程で、銀行の稟議書まで見られたことで、結構大きな衝撃が広がりました。

不動産会社や銀行も、これ以降はあきらかに相続税対策ということが困難になっている

ようですね。

まあ、明らかに相続税対策ですので、租税回避の意図があったか?と言われれば、

あったとしか言いようがないですね。

今回のポイントは、なぜこの案件だけが否認されたかでしょう。

なぜなら、不動産を用いた相続税の節税はかなり広範囲に行われているからです。

今回の事件でポイントだったと思われる点

実際のところ、不動産を用いた相続税対策はかなりポピュラーですので、

多くの人が実際に取り組んでいるし、それで節税を達成しています。

今回の案件だけが一種見せしめ的に否認されたのは、なぜなのでしょうか?

そこには、何点かポイントがあるように思えます。

◯ 資産家にもかかわらず、相続税が完全にゼロになっていた

この案件では、相続税が完全にゼロになっていました。

さすがに節税をやりすぎており、国税側としても見過ごせなかったと考えられます。

◯ 不動産を相続の3年前に取得している

法人で不動産を取得した場合、取得後3年間は時価(購入価格)で評価するという

規定が実はあるのです。

これは、法人の株式を相続する場合の規定で、個人が保有する不動産を相続した場合

の規定ではありません。

しかし、そのような規定がある以上、概ね相続の3年程度前に取得した不動産であれば、

国税側としては、「時価で評価すべきではないのか?」と考えることは十分考えられる

ことです。

◯ 相続の直後に売却している

今回のケースでは、購入した不動産の一部を相続後1年も経たずに売却しています。

そして、実際に購入した金額と同じような金額で売れたのです。

そういう取引の実際の実績が出てくると、国税側としても、「いや、その金額で

売れたならそれが時価じゃん」と考えるでしょう。

今後に与える影響はどのようなものか

この事例は、銀行の節税提案や稟議書が否認の材料に使われたことで、

世間一般的には驚かれたようです。

しかし、個人的には目新しい論点は無いように思えます。

「ついに不動産による相続税対策が否認!」などのセンセーショナルな見出し

も踊りましたが、そのように騒ぐほどのものでもありません。

行為計算否認規定があるのに節税しすぎるのは良くないこと、相続3年前に物件を

購入することにはリスクがあること、相続後すぐに売却すると良くないこと

これらのことは、今までも言われていたことです。

しっかりとした相続税対策であれば、当然に避けるべきポイントを普通に行っています。

そりゃ、否認されるわな…というのが率直な感想です。

このため、今後も不動産を用いた相続税対策は有効であり続けるでしょう。

今回の事例が極端なだけであって、不動産による節税の有効性は失われていない

と考えています。

この事例のように、極端なことをリスクを理解せず行うのは、避けたほうが良い

というのは、いつの時代も変わらないことです。