![]()

10月に増税が迫ってきましたね。

一番の目玉である軽減税率が不動産投資家には関係ないので、

単純に支払い増加によるコストアップという感じで捉えている

投資家も多いでしょう。

ただ、個人的には今回の改正で一番大きなことは、インボイス制度

の導入ではないかと考えています。

(ちなみに、税法上は適格請求書保存方式といいます)

軽減税率のどさくさに紛れて、財務省積年の悲願がようやく実現したとも言えます。

これは、消費税という制度の根幹を変えてしまうものです。

不動産投資への影響も避けられないので、早めに検証しておきましょう。

特に、店舗賃貸と太陽光発電には大きな影響がありそうです。

目次

消費税の制度とは?

そもそもですが、ここで消費税の仕組みをおさらいしておきましょう。

ここが理解できないと、なぜインボイス制度なるものが出てくるのか

理解出来ないからです。

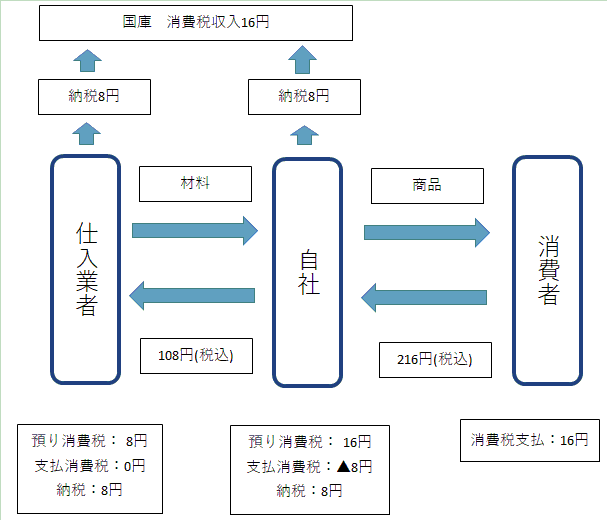

基本的な消費税の流れは、以下の図のようになっています。

自社は、税込み108円で材料を仕入れ、それを消費者に216円で販売しています。

消費者は200円の商品を、税込み216円で自社から購入したというわけです。

つまり、この取引全体で生じた消費税は16円となり、最終消費者が

その16円の全額を負担しています。

このため、最終的に消費者が負担する税金ですから消費税と呼ばれます。

一方、この16円の消費税が国庫に収められるまでのルートは特殊です。

16円を消費者が直接国に納税するわけではなく、商品価格と一緒に

自社に支払うことになります。

というわけなので、自社は消費者から16円の消費税を預かっている状態

になるのです。

そして、この預かった16円は自社が国に納税する必要があります。

このように、税を負担する消費者ではない自社が納税するのです。

税を負担する消費者が直接納税をしませんので、消費税は間接税と呼ばれますね。

一方、自社は200円の商品を作るために、仕入業者から100円で

材料を仕入れています。

このため、100円の消費税8円を、仕入業者に支払っているわけです。

ということは、消費税を16円受け取ったとしても、消費税を別途8円支払っている

わけですから、これを相殺した8円を国に納付するということになります。

このように、受け取った消費税から支払った消費税を差し引くことを

仕入税額控除といいます。

では、消費者が支払った消費税16円のうち、8円は自社が納税しました。

残りの8円は誰が納税するのでしょうか?

これは、自社から8円の消費税を受け取った仕入業者が納税する

ことになります。

このように、仕入業者が8円、自社が8円をそれぞれ納税し、

その合計額16円が消費者の負担した消費税に一致するのです。

免税事業者から仕入れるとどうなる?

以上が消費税の基本的な構造です。

しかしながら、一点疑問があります。

消費税の免税事業者から商品を購入した場合はどうなるのか、という点です。

というのも、消費税の免税事業者や、そもそも消費税の納税義務を追わない個人

は消費税の申告をする必要がありません。

その結果どうなるかと言うと、売上があり、消費税を受け取ったとしても、

その消費税を納税する必要がないのです。

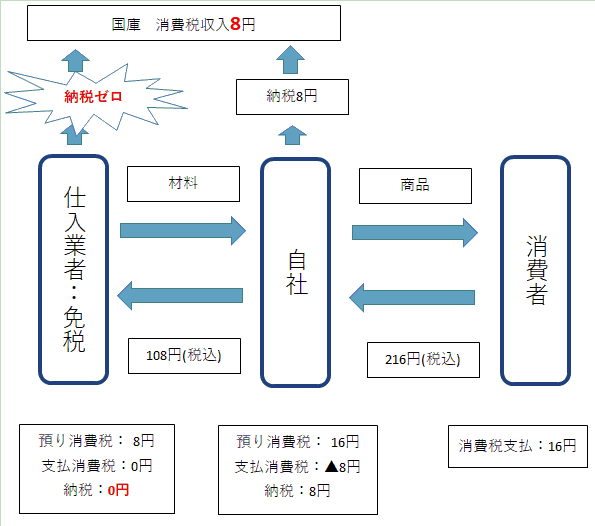

免税事業者から仕入れた場合

今回のケースで、仕入業者が免税事業者であった場合を考えてみましょう。

免税業者である仕入業者は、自社から8円の消費税を受け取っている

のですが、その8円を納税する必要がありません。

では、仕入業者に支払った消費税8円が納税されないのならば、

自社は支払った8円の消費税を、預かった16円の消費税から差し引き

できなくなるのでしょうか?

もしそうであれば、自社が16円の納税となり国全体の税収は変わりません。

しかし、実はそうではないのです。

自社が支払った8円の消費税は、それが支払い先が納税していようがいまいが、

受け取った16円の消費税から差し引くことが出来るのです。

よって、自社の納税は先程と同じ8円です。

結果、どうなるでしょうか?

消費者が16円の消費税を支払ったのに、国庫に入ったのは8円になります。

残りの8円はどこに行ったのかと言うと、仕入業者の貯金になったのです。

これが、いわゆる消費税の益税問題です。

つまり、消費者が消費税として支払ったお金が、どこかの業者の口座に残ってしまう

というわけです。

純粋理論上はおかしな話ですね。

しかしながら、自社は仕入先が消費税の納税を行っているか確認のしようがありませんよね。

また、そもそも消費税の免税という制度自体が、消費税導入の政治的バッファーだったわけ

ですから、こういった益税問題もある程度許容されていたわけです。

このため、仕入業者は消費税を払わなくて済み、自社は消費税の控除ができるため、

両社はウィンウィンで、結局国が損をしているという制度になっていたのですね。

もちろん、本来免税事業者相手の取引であれば、消費税を上乗せして支払う必要は無い

というのはその通りなのですが、実際のところ取引相手に消費税の納税義務があるか

は外部からは全くわからないので、消費税も上乗せして支払うというのが一般的です。

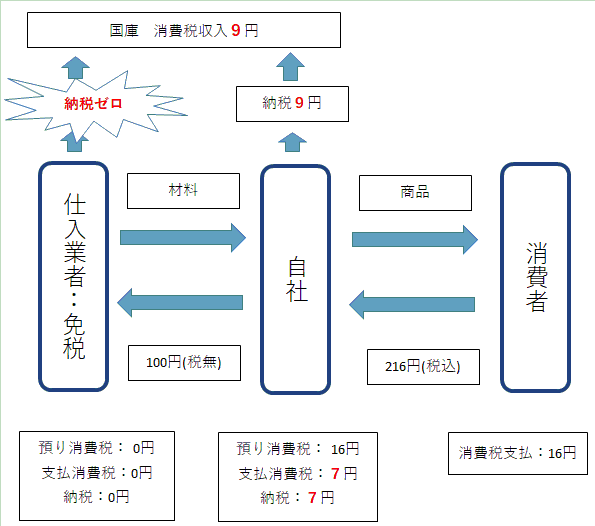

仕入税額控除の計算上の問題点

また、問題が複雑なのは、仕入れ税額控除の計算において、支払った金額に消費税が

含まれているのか居ないのかは関係が無いという点もあるでしょう。

自社が仕入業者に消費税無しの100円を支払ったケースを考えてみましょう。

仕入業者には税無しの100円しか支払っていないのだから、自社は預かった16円の消費税

を全額納付しないといけないと思われたかもしれませんが、なんとそうではありません。

自社の納税額は9円になるのです。

16円との差額の7円はなぜ生じるのでしょうか。

実は、免税事業者への支払い=100円×8÷108=7円の消費税の支払いが「あったものとされる」のです。

つまり、本当は本体価格100円の支払いを下だけなのに、本体価格93円の支払いをした

ものとされてしまうのです。

結局の所、自社が仕入業者に支払った金額は、税込みだったのか税なしだったのかを問わず、

税込みで支払いをおこなったという計算をするのです。

個人売り主物件で消費税還付を受けられた理由

いままで、個人売り主から物件を購入した際に、契約書上は非課税なのに

消費税還付を受けられたという方がいらっしゃるでしょう。

なぜ非課税の取引のはずなのに、つまり消費税を支払っていないのに、

消費税還付を受けられたのか不思議だったかもしれません。

それは、上記の理由によるものなのです。

つまり、消費税を計算するにあたって、消費税の支払い先が免税かどうか、

取引金額に消費税が含まれているかどうかは関係がありません。

必要なことは、自分が消費税の納税義務を負っているかどうかだけです。

もし自分が消費税の納税を行うなら、支払った金額は、消費税が入っていようが

入っていまいが、「入っているものとして」計算するのです。

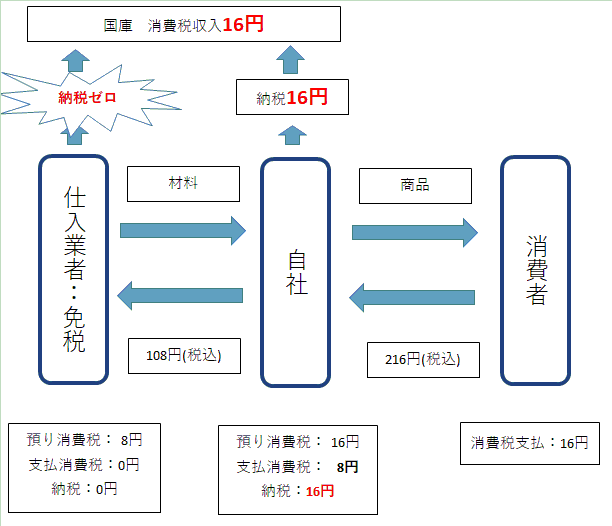

インボイス制度の導入でどう変わる?

このような、一種ハチャメチャな状況が、インボイス制度の導入によって変わることになります。

インボイスは、一種の領収書とお考えください。領収書なのですが、インボイスは消費税の納税

を行う業者しか発行できないのです。

つまり、インボイスを受け取ったということが、仕入先の業者が消費税の納付をしていることの証明なのです。

インボイスの導入により、仕入れ先の業者が免税なのかどうかが分かるようになるのです。

(というか、インボイスは免税業者は発行できません)

その結果、相手が消費税を納税しているかどうかが分かるようになるので、取引相手が免税事業者であった場合、

その取引相手に支払った消費税額を控除できなくなります。

つまり以下のようになります。

自社は仕入業者に税込みで108円を支払っていますが、受け取った16円の消費税から

その8円を差し引くことができなくなります。

消費税を16円受け取り、8円支払ったのに、16円の納税が必要になります。

こうなると、自社がひとり泣きです。

もともと、108円で仕入れて216で売って、8円を納税する商売ですから、手残りは100円です。

これが、108円で仕入れて216円で売って、16円納税するとなると、手残りが92円になります。

残りの8円は仕入業者にあげたようなものですよね。

となると、自社としては以下のような対応が必要になるでしょう。

- 仕入先から免税の業者を排除する

- 支払金額を必ず非課税で設定する

いづれにせよ、仕入業者は今まで消費税の納税が不要であったために得ていたメリットを

失うことになります。

インボイス制度の不動産投資への影響

インボイス制度は、このように今までの消費税の計算を根本から変更するものです。

不動産投資への影響も避けられません。

以下で考えられる影響を検討しましょう。

大家は通常インボイスを発行できない

大家さんというのは、実は消費税の納税義務が無いことがほとんどです。

というのも、消費税の納税義務が生じるためには、消費税のかかる売上が年間で1千万円

以上発生する必要があります。

しかし、住居の賃料というのは消費税がかからないので、店舗や駐車場の賃料、太陽光発電、

アンテナ基地局などの収入で1千万円を超える必要があるのです。

かなり大きな店舗の入ったマンションや一棟ビルでも保有しないと、なかなか到達する

規模ではありません。

そのため、基本的には大家さんは消費税の納税義務がありませんので、結果インボイスを

発行することができないのです。

インボイスは、消費税を納税している業者しか発行できません。

もちろん、大家さんも消費税の納税をあえて開始すれば、

インボイスを発行できるようになります。

消費税を納税すべきか否か、選択するためにも、インボイスを発行できないと

どのような事態が生じうるのか確認が必要になります。

店舗、駐車場が賃貸されている場合の問題

大家さんが法人や個人事業主相手に店舗や駐車場を賃貸している場合はどうなるでしょうか?

この場合、大家さんは先程の事例の仕入業者の立ち位置になるわけです。

つまり、大家さんからインボイスを受け取れないと、言い換えると、大家さんが消費税を納税していないと、

借り主の法人や個人事業主は家賃に上乗せして支払っていた消費税を控除できなくなってしまいます。

この結果何が起こるかというと、

- 今の物件から退去して、消費税を納税する大家の物件を賃貸する

- 大家に消費税分の家賃減額を要求する

このようなことになるでしょう。

既存テナントが退去するというのは難しいと思うので、基本的には消費税分の家賃減額要求

になるのではないかという気がします。

また、店舗のテナントを募集する際には、大家がインボイスを発行できるかどうかが

重要な選択基準になってくるのではないでしょうか。

これを避けるためには、大家さん自身が消費税の納税をする必要が出てきます。

このため、現在店舗の賃貸をしている方は、インボイスを発行できるように、

消費税の納税を開始することを検討しなければならないでしょう。

社宅の賃料はどうなる?

住居用の部屋を、法人に社宅として借り上げてもらっているオーナーもいるでしょう。

この場合、借り主は一般の法人なわけですが、何か影響はあるのでしょうか?

幸い、この部分にはインボイス制度の影響はありません。

住居の賃料はそもそも非課税の取引ですので、現在も家賃を支払った法人は消費税の

計算上、控除を受けていません。

その取扱はインボイス制度導入後も変わらないので、何ら影響は無いでしょう。

アンテナ基地局収入、太陽光発電収入

これは、通信会社のアンテナ収入を得ている方も問題になるでしょう。

というのも、今は通信会社は支払ったアンテナの基地局コストの消費税を控除できていますが、

インボイスを発行できない大家の物件の基地局ではそれができなくなります。

結果、基地局の撤去などにつながるか、基地局収入の消費税を減額されるでしょう。

また、太陽光発電収入に対する影響も要チェックです。

野立太陽光や屋上の太陽光などをお持ちの方は、現状、消費税の免税の方が多いと思われます。

このため、現状は税込みの売電収入を電力会社から受け取っていますが、それを納税していないということになります。

これは、インボイス制度によって変わってくる可能性があります。

というのも、現状、電力会社が支払っている電力買取コストは、電力会社で支払った消費税の控除を受けれているのです。

これが、インボイスが発行できない業者から買取る電力コストの消費税を控除できなくなるとなると、電力会社の電力買取コストが増大してしまいます。

このため、インボイスを発行できない個人や法人から電力買取をしなくなる可能性もあります。

現状、固定買取制度によって買取が保証されているので、インボイスが発行できないからといってすぐにストップということはないでしょうが、問題にはなりそうです。

このあたりは、今後国税から情報発信があるでしょうから、要注意です。

物件を購入する際の問題

現状、不動産を購入される際に消費税還付の検討をされる方も多いのでは無いでしょうか。

上述の通り、今は相手が個人だろうが法人だろうが、消費税還付を受けることができます。

しかし、インボイスが導入されると、インボイスを発行できない個人や免税の法人から物件を購入した際、支払った消費税の控除を受けられなくなります。

(今までは、消費税を支払っていようがいまいが、控除は受けられたということを思い出してください)

この結果、消費税還付も受けられなくなるということになります。

宅建業者や相手が免税でない法人・個人から物件を購入する際には、インボイスが発行されるでしょうから、今まで通り消費税の還付を受けられるということにはなります。

転売目的の物件購入は、今まで通り控除可能

こうなると、不動産を個人から仕入れて転売する不動産会社はどうなるのでしょうか?

実は、このインボイス制度はいくつかの例外が認められており、そのうちの一つが、転売目的での物件取得になります。

不動産業者が転売目的で個人から物件を取得した場合、インボイスを受け取ることはできませんが、取得した物件については、今まで通り消費税を支払ったものとして計算することができます。

一方、保有目的で購入する一般法人や資産管理法人・個人は、インボイスを発行できない相手から物件を購入した場合、支払った消費税はありませんので、控除できません。

物件を売却する際の問題

大家さんが物件を売却する場合、極力免税事業者の間に売却を狙うでしょう。

というのも、免税であれば売った建物の消費税を納税する必要が無いためです。

さて、インボイスを発行できない(つまり免税事業者)状態で不動産を売却した際に、どのような支障が発生するでしょうか。

宅建業者に物件を買い取ってもらう場合は、今まで通りで大丈夫です。また、従来どおり免税の法人や個人が購入する場合も今まで通りです。

変わってくるとすれば、消費税の納税を行っている個人や法人は、保有目的の不動産を非課税の個人から購入すると損をすることになるケースが出てきます。

つまり、インボイスを発行できる会社から購入すれば、支払った消費税を控除できるのに、インボイスを発行できない個人から購入したら消費税を控除できないからです。

その意味で、売り先が若干限定されてしまう可能性があるかもしれませんね。

インボイス制度導入のスケジュール

インボイス制度の適用開始はいつ?

インボイス制度の導入スケジュールを確認しましょう。

インボイス制度の開始は、令和5年10月です。

そして、現状免税となっている個人や法人は、令和5年3月31日までに届け出をしなければ、令和5年10月からインボイスを発行できません。

つまり、令和5年の3月末までに、インボイスを発行すべきかどうかを決めておかなくてはならないでしょう。

インボイスを発行するということは、消費税を納税するということです。

消費税の納税が、キャッシュフローにどのような影響を与えるかの検討が必要になるでしょう。

経過措置

なお、このインボイス制度には経過措置が認められています。

インボイスを発行できない個人などから仕入れても、期間限定で、一定割合が控除できるようになっています。

| 期間 | 割合 |

| 令和5年10月1日から令和8年9月30日 | 80% |

| 令和8年10月1日から令和11年9月30日 | 50% |

というわけで、令和11年9月まではインボイスがなくても一部が控除可能となっています。

ただ、インボイスがある取引に比べると不利になってしまうことは変わらないので、この経過措置がどの程度役に立つかは不透明です。

やはり、インボイス制度が開始される令和5年10月までに一定の判断をしておいたほうが良いでしょう。

今後の税法改正にも注目

このインボイス制度ですが、個人的には本当にこのまま導入されるのか疑問なところがあるのも事実です。

というのも、この制度によって、従来の免税事業者というものが成り立たなくなる可能性が高いからです。

同じ金額を払っても、インボイスのありなしで買った側の消費税負担が変わりますので、当然、企業は今後仕入れや購入の際にインボイスを求めるでしょう。

そして、インボイスは免税事業者では発行できないのです。

結果として、インボイスを発行できない免税事業者は取引から排除されるでしょう。

これは、大家さんを含め小規模事業者に大きな負担を強いるものとなりかねません。

もちろん、本来は預かっているだけの消費税を納めない方がおかしいところです。

しかし、消費税を問題なく納める大法人はなんの痛痒もない一方、消費税負担余力の低い小規模事業者に大きな税負担が追加で生じることに変わりはありません。

この部分が世論にどのように受け止められるのか、今後大きな論争になりそうな気がします。

導入はまだ先ですから、それまでの議論を追っていく必要はありそうです。