減価償却というのは、通常課税の繰り延べです。

このため、通常であれば、減価償却費は通算した収支に影響を与えません。

それは正しいのですが、一点例外があります。

それは、高額所得者が所得税の節税目的で不動産を保有するケースです。

目次

保有時と売却時の税率が一定なら、減価償却は行って来い

減価償却は魔法の経費などと言われたりもしますが、魔法でも何でもありません。

結局の所税金を払うタイミングを調整しているに過ぎないのです。

これは、実際に収支計算を見てみるのが一番わかり易いので、見てみましょう。

イメージとしては、法人で不動産を保有している場合は、このようなケースに

近いですね。

以下では、法人税率は25%で一定と仮定して計算しています。

1.減価償却ガッツリパターン

物件1億円、表面8%、フルローンで金利2%、期間25年、保有10年で9千万で売却

土地建物割合は建物7割、償却期間は仮に4年と仮定

減価償却をガッツリとるため、建物割合を高くし、かつ4年で償却

してみると、以下の様になりました。

意図した通りというか、保有9年間は税金がゼロになっています。

よーし、節税できた!

と思ってしまいがちですが、そういう訳でもありません。

10年目を見てみると、多額の税金が発生しています。

減価償却により建物の簿価を0円まで切り下げましたので、建物全額が譲渡益

として課税されてしまいます。

2.減価償却チビチビパターン

土地建物割合は建物2割、償却期間は仮に25年と仮定

最初のパターンに比べると、減価償却費はかなり控えめです。

結果として、保有1年目からある程度の税金が発生してしまい、キャッシュフローを

かなり減殺されてしまっています。

保有期間中の単年度キャッシュフローを比較すると、減価償却費を大きくとったパターン

が圧倒的に有利ですね。

では、税金分損をしたのかというと、そうでもありません。

10年累計の下から2つ目、法人税欄を見てください。10年間の税金累計は

11,733千円ですね。

一方、先程のパターンも、実は10年間の税金の累計は、なんと11,733千円なのです。

結果、減価償却をどう取ろうが、10年間の累計キャッシュフローは25,198円と

どちらのパターンも同じなのです。

結局の所、減価償却は税金をどのタイミングで支払うか調整しているに過ぎない

ということをご理解いただけるでしょう。

保有期間中に広く薄く支払うか、売却時にガツンと支払うか、という違いです。

これを専門用語でいうと、課税の繰り延べということです。

3.もちろん税金を支払うタイミングは重要

もちろん、税金をどのタイミングで支払うかという点は、非常に重要です。

特に、多くの投資家は投資初期にキャッシュフローを厚くしたいと考えています。

その場合、減価償却をとって、保有期間中のキャッシュフローを出すのも合理的

ですね。

また、減価償却が少ないと、保有期間中にデットクロス、つまり税引き後

キャッシュフローがマイナスになる可能性もあります。

税引き後キャッシュフローがマイナスになると、いくら売却まで通算すると

同じだと言っても、不動産の保有それ自体が厳しいことになります。

このため、減価償却を用いて税金の支払い時期を調整することは重要です。

一方で、減価償却を取ることが常に正しいというわけでもありません。

保有時と売却時で税率が変わると、一転して効果が

今までの議論は、保有時と売却時の税率が変動しない場合でした。

では、税率が変動する場合はどうでしょうか?

保有時は税率40%、売却時の売却益に対する税率は20%として考えてみましょう。

所得税のイメージですね。

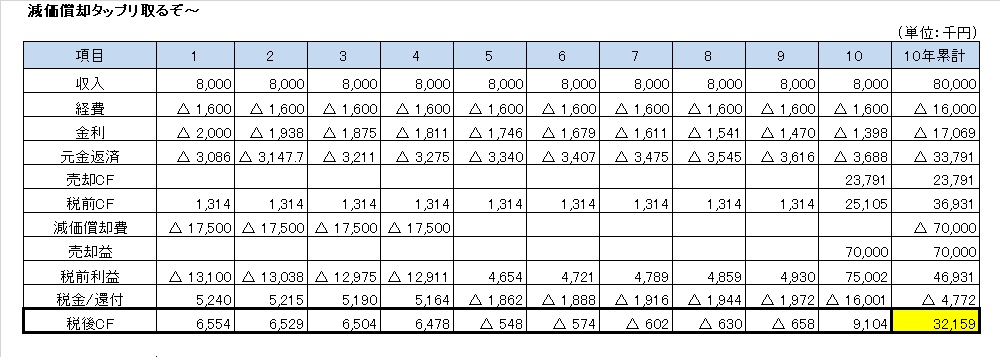

1.減価償却ガッツリパターン

物件1億円、表面8%、フルローンで金利2%、期間25年、保有10年で9千万で売却

土地建物割合は建物7割、償却期間は仮に4年と仮定

年収3千万円程度のサラリーパーソンが個人保有したイメージです。

所得税ですので、当初4年間に償却を大きく取り、利益をマイナスにした結果、

所得税の還付を受けることができています。

10年間の累計キャッシュフローは、32,159円になりました。

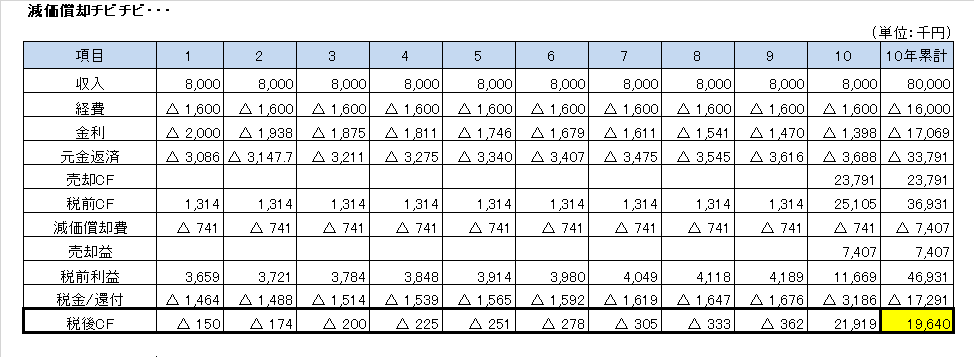

2.減価償却チビチビパターン

土地建物割合は建物2割、償却期間は仮に25年と仮定

というか、個人税率40%だと普通にデットクロスですね。

それだけでなく、10年間の累計キャッシュフローを見てください。19,640千円。

減価償却をとった先程のケースは32,159千円でしたので、減価償却だけでキャッシュフロー

に劇的な相違が発生しています。

3.減価償却を取ることに、圧倒的メリット

なぜこのような劇的な際が発生したかというと、まさに保有時と売却時で

適用される税率に相違があるからです。

今回は、保有期間は40%、売却益には20%の課税を想定しています。

ではどうなるか。

保有期間中に減価償却費をたくさん取ると、40%で節税できています。

減価償却費をたくさん取った影響で、簿価が切り下がり、多額の売却益

が生じるのですが、この売却益に対しては、20%の税率が適用されます。

つまり、保有期間は40%で節税でき、売却時には20%になりますので、

差の20%分は、丸儲けというわけですね。

保有時と売却時で税率が変わるのは、ズバリ所得税

このように、保有時と売却時で税率が変わるのが、まさに所得税です。

保有期間中は以下税率が適用されます。(住民税込)

| 課税所得(A) | 税率 |

| 195万円以下 | A×15% |

| 195~330万円未満 | A×20%-97,500円円 |

| 330~695万円未満 | A×30%-427,500円 |

| 695~900万円未満 | A×33%-636,000円 |

| 900~1,800万円未満 | A×43%-1,536,000円 |

| 1,800~4,000万円 | A×50%-2,796,000円 |

| 4,000万円~ | A×55%-4,796,000円 |

一方、売却益に対する課税は以下の税率です。(住民税込)

| 短期譲渡 | 39.63% |

| 長期譲渡 | 20.315% |

売却益に対する課税は、売却益の金額ではなく、保有期間により変動します。

例えば、給与所得が4,000万円ある人は、減価償却で赤字を出した場合、

50%の節税ができることになります。

一方、売却時の税率は、長期譲渡になるとなんと20.315%です。

税率差としては30%近くになります。

この税率差が、減価償却を調整するだけで手に入れることができるという訳です。

このようなわけで、不動産以外の所得の大きい人が、不動産で節税できる、

減価償却を大きくすればするほど良いというのは、正しいのです。

ここでは、減価償却が課税の繰り延べではなくなっています。