![]()

収益用不動産の購入時に、金地金の売買を行う方法で消費税還付

を受けた方は多いのではないでしょうか。

最近このスキームに関して否認事例がちらほら出てきました。

実は、いままで消費税還付のスキームが否認される事例というのはあまり多くなかった

のですが、最近立て続けに否認事例が出ているのは少し気になります。

類似の事例の高裁判決が出て、判例も固まってきたようなので、検討してみましょう。

この場合、消費税還付が否認されたと大騒ぎする方もおられるのですが、

何が否認され、何が否認されなかったのかをしっかりと確認することが

必要です。

今回は地裁の判決まで出ている事案を例示していますが、今否認事例として

出てきている事案はすべて同じスキームを採用しているようです。

否認事例の詳細

スキームの概要

まずは、否認された事案がどのような内容だったのか確認しましょう。

全体像を図で示すと以下のようになります。

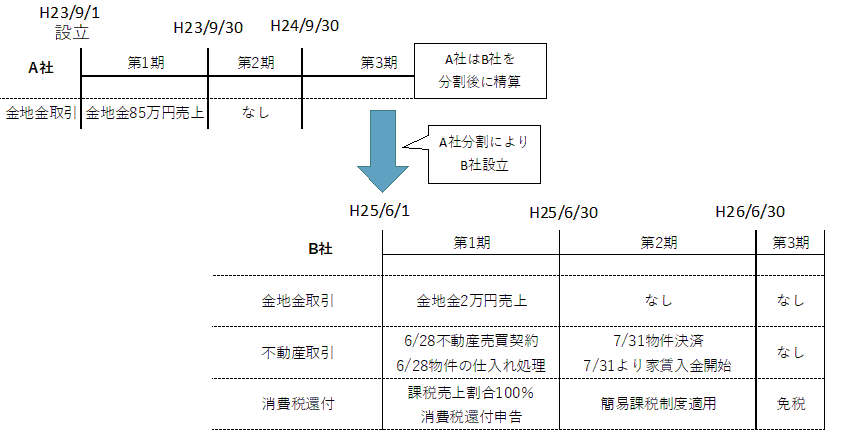

まずは、税理士がA社という会社を設立し、若干の金地金売買を行います。

その後、A社の第3期中に新設分割によりB社を設立し、その後A社は精算します。

B社の代表は第三者がなり、第1期(1ヶ月未満)で若干の金地金売買をします。

同じく第1期の6月28日で不動産(土地建物)の売買契約を締結し、同日

に不動産を取得したものとして不動産の仕入れ処理を行います。

第1期が11月31日までですので、第2期の7月31日に不動産の決済を行います。

家賃収入が生じるのは、決済後ですので第2期からです。

このため、第1期では、2万円弱の金地金売却がある一方で、不動産の仕入れ処理

のみが行われているということになります。

家賃の収入はまだ発生していません。なにせ第1期では決済していないのですから。

結果、第1期の課税売上割は100%となり、仕入れ処理を行った不動産の消費税全額

が還付対象となるというわけですね。

また、新設分割により設立された法人ですので、不動産を購入した場合の3年縛り

の規定も回避可能になっています。

(新設分割があった場合の納税義務の免除の特例により課税事業者となるため、

簡易課税制度選択届出書の提出制限を受けない)

一連の取引をまとめると、以下のようになります。

- 税理士側で法人を設立し、金取引を行う

- その金取引を行った法人から分割により新規法人を設立する。

- 分割により成立した法人で不動産を取得し、同時に金地金の取引を行う

- 金の取引と同じ期に不動産売買契約を締結し、消費税の還付申告を行う

あまり詳細には記載しませんが、当時の消費税還付にかかる規制をうまく回避

するために設計されたスキームと言えるでしょう。

※現在はこのスキームは使えません

このスキームのキモは以下の部分でしょう。

- 新設分割小法人として消費税の納税義務を生じさせ、かつ少額の金地金取引により

課税売上を調整することにより、課税売上割合の3年間の変動をチェックする規定の適用を免れる - 不動産の決済日ではなく、売買契約書締結時で不動産の仕入れ処理を行うことで、課税売上割合が

100%である第1期に建物仕入れをし、消費税の全額還付を達成する

なぜ不動産売買契約締結日で仕入れ処理ができたのか

2.の、売買契約締結時で建物の購入処理を行うという部分に違和感を持つ方も多いでしょう。

通常、不動産の決済、つまり残代金の支払いと所有権移転登記の日に不動産を取得したと考えることが普通です。

この点で売買契約締結日で不動産の取得処理を行うのは通常の方法ではありませんが、

実は、以下のような規定があるのです。

消費税法基本通達9-1-13

固定資産の譲渡の時期は、別に定めるものを除き、その引渡しがあった日とする。ただし、その固定資産が土地、建物その他これらに類する資産である場合において、事業者が当該固定資産の譲渡に関する契約の効力発生の日を資産の譲渡の時期としているときは、これを認める。

あくまで不動産の仕入れを行った日というのは、引き渡しがあった日が原則なのですが、

ただし書き以降で、契約の効力発生日を仕入れ日とすることも認めているのです。

赤字の部分を字面だけ真に受けると、土地や建物については、契約効力発生日を

資産の譲渡の日とすることが認められているというわけなのです。

この規定を当て込んでつくられたスキームと言えるでしょう。

つまり、この規定を字面どおり読めば契約日基準で不動産の仕入れの時期とするのも認められる

ので、それを前提としてスキームを構築したというわけですね。

では、このスキームのポイントである2点、つまり、

- B社に新設分割小法人として消費税の納税義務を生じさせ、かつ金の取引により

課税売上を調整することにより、課税売上割合の3年間の変動をチェックする規定の適用を免れる - 不動産の決済日ではなく、売買契約書締結時で不動産の取得処理を行うことで、課税売上割合が

100%である第1期に建物仕入れ処理を行い、消費税の全額還付を達成する

の2点のうち、どの部分が、どのようなロジックで否認されたのか見てみましょう。

結論としては、1.を租税回避と認定することで、2.の仕入れ日が否認されたということになります。

国税不服審判所での判断

租税回避行為としての認定

それでは、この事案に関する国税不服審判所の判断を見ていきましょう。

国税不服審判所は、2つ目のポイント、つまり売買契約締結日である6月28日

に不動産の仕入れ処理を行ったことを否認し、不動産の仕入れは決済を行った

7月31日であると判断しています。

大阪国税不服審判所 H29.8.21裁決本件売買契約には、本件不動産の代金支払と引換えに本件売主が請求人に本件不動産を引き渡す旨定められていること、請求人は、本件課税期間の翌課税期間に属する平成25年7月31日に本件不動産の代金全額を支払い、同日に本件不動産の所有権を取得し、同日以後の本件不動産に係る賃料・共益費の収益等の帰属の主体となっていることからすると、同日が本件不動産の売買に係る「引渡しがあった日」であることは明らかである。したがって、本件建物等の「課税仕入れを行った日」は、本件不動産の「引渡しがあった日」である平成25年7月31日となり、本件課税期間(つまり第1期)に属する日ではない。

不動産の仕入れは決済を行ったB社は第2期に金地金の売買を行っていないことから、

第2期には課税売上がほとんどありません。

このため、不動産の仕入れ処理を第2期に行う必要があるとすると、消費税の還付は

ほとんど達成できません。

つまり、建物の仕入れ処理を行うべき日が第2期であるということを認定することで、

結果として消費税還付自体を不可能にしているのです。

では、消費税法基本通達に記載されている、売買契約締結日での仕入れ処理が何故

認められなかったのでしょうか。

ここで出てくるキーワードが、租税回避行為なのです。

請求人は、事業目的を不動産の賃貸借及び所有・管理・利用並びにそれらに附帯関連する一切の業務としているにもかかわらず、本件課税期間において、平成25年6月17日にX社(非開示:おそらく金地金業者)から金地金を20,000円余りで購入し、その僅か9日後の同月26日にX社に対し購入金額より低い価額でその全量を売却するなど、1か月にも満たない本件課税期間において、事業目的に関連しない少額の課税資産の譲渡を行い、その売却に係る金額のみが本件課税期間における課税資産の譲渡等の対価の額となっている。

請求人において契約基準を採用するか引渡基準を採用するかによって、本件支払対価に係る消費税等の額の還付請求可能額が大きく異なってくるが、他方で、この点を除くと、証拠上、請求人において引渡基準ではなく契約基準を採用すべき理由は特に見当たらない。そうすると、本件不動産の譲受けに係る各取引の経理処は、本件通達規定ただし書を適用して本件支払対価に係る消費税等の額の大部分の還付を受ける目的のみで行われた経理処理と認められ、その他に合理的な理由は認められない。

請求人における金地金取引についてみるに、当該金地金取引は、請求人の事業目的である不動産賃貸等とは無関係である上、請求人は、金地金を購入し、その僅か9日後に購入金額以下で当該金地金を売却していることからすると、当該金地金取引自体には経済合理性は認められない。他方で、請求人は、21日間と短期間の本件課税期間において不動産賃貸業を行わずに当該金地金取引のみを行うことにより、本件課税期間の課税売上割合を100パーセントにし、本件支払対価に係る消費税等の大部分の還付を求める確定申告をしている。そうすると、当該金地金取引は、本件支払対価に係る消費税等の大部分の還付を求める目的のみで行われたものと認められ、その他に合理的な理由は認められない。

原処分関係資料及び当審判所の調査の結果によれば、A社は、本件課税期間の消費税等などについての請求人の税務代理人である税理士が全額を出資して設立された法人で、同税理士が唯一の代表社員であったこと、同税理士は不動産投資に係る消費税還付等の不動産投資に関わる税務を専門的に扱っていることが認められ、これらの事情も併せ考慮すると、A社の設立以後の一連の経過は、請求人について、本件支払対価に係る消費税額等の額の大部分の還付を受けるために、本件課税期間に課税事業者とした上で、簡易課税制度の適用により消費税法第33条第1項、第3項による調整を免れさせるべく計画的に行われたものと認められる。

そうすると、請求人は、消費税等の還付を受けるためだけの目的で、ほかに合理的な理由が存在しないにもかかわらず、形式的かつ画一的に本件通達規定ただし書が規定する契約基準を適用することにより、消費税等の多額の還付を求めたものと認められる。このことは、租税負担の公平を著しく害する特段の事情がある場合に当たるというべきであるから、本件において、本件通達規定ただし書が規定する契約基準の適用は認められない。

裁決の中に、しきりに「ほかに合理的な理由が存在しない」という言葉が出てきます。

これがいわゆる租税回避行為というもので、税金の負担を軽減する以外に経済合理的な

理由が存在しない取引という意味です。

このケースでは、消費税の還付を受けるという目的以外に、経済性からみて合理的性のある

取引ではないとうことです。

つまり、以下のような点を総合的に勘案すると、そもそもA社の設立からB社の分割と不動産の購入

という一連の流れは、全て消費税の還付を狙った租税回避行為だというわけです。

- 不動産の決済日が明らかであるのに、あえて売買契約日で不動産の仕入れ処理を行っている

- 不動産賃貸業と無関係で、かつ謄本の事業目的にも無いのに金地金の売買を行っている

- 極めて短い期間で少額の金地金の売買を、しかも損の出る形で行っている

- 新設分割により法人を設立することで、消費税法上の調整規定を回避している

- 最初のA社を作ったのは消費税還付専門税理士で、その税理士が代表にまでなっている

まあ、正直ぐうの音も出ません。

率直に言って租税回避行為ではないという方が無理があります。

(消費税還付専門税理士の関与が租税回避行為の判断材料になっているのも衝撃ですが)

よって、このような租税回避行為のために、通達の適用により、売買契約書締結日での

仕入れ処理を行うのは認められない。

あくまで原則通り、決済日で仕入れ処理を行うべきだという判断なわけですね。

何が否認されたのか

さて、本件の一連の取引が租税回避行為であると論難されたわけですが、

その結果は、消費税法基本通達9-1-13ただし書きの適用はできないというものなわけです。

つまり、不動産の仕入れ日は売買契約書の締結日の6月28日ではなく、不動産の決済日

7月31日なのだということです。

疑問を持つ方もおられるでしょう。

不動産の仕入れ処理を決済日で行うというのは一種アタリマエであって、別に

特別な結論でもありません。

租税回避行為というならば、例えば金地金の売買や、B社の分割などを否認すれば

もっと簡単に否認できるはずです。

延々とA社設立以降の一連の取引が租税回避といっておきながら、不動産の仕入れ日

が違うというのはいささか拍子抜けではあります。

なぜ金地金の取引自体を否認しなかったのでしょうか。

というのも、通達ではなく、原則通り決済日に仕入れ処理を行った上で消費税還付申告を

行っていれば、否認されなかったのか?という疑問が生じますよね。

これは、消費税法上、金地金の取引自体を否認することができなかったからだと

思われます。

つまり、消費税法においては、租税回避行為自体を否認できる規定がありませんので、

いくら租税回避だと認定したところで、合法に成立した取引をなかったことには

できないのです。

このため、税務署としては、通達の適用を否認するという、一種搦め手から

攻めているということなのです。

そういう意味では、このスキームを構築した側(おそらく消費税還付専門税理士)

でも、スキームの成功が通達の適用に頼っているという大きな脆弱性を認識できて

いなかったという点で責められるべきでしょう。

要するに、詰めが甘かったというわけですね。

まあ、信義則の法理に関する争いも生じているので、おそらく事前に税務署に照会して、

通達通り売買契約書締結日で不動産の仕入れ処理をしても良いと言われたのでしょうが。。。

「金取引が否認された!」ではない

このように見てくると、何が否認され、何が否認されなかったのかが明らかになってきます。

つまり、たしかに金地金の売買を用いた消費税還付スキームで否認が発生しました。

しかし、それはスキームそれ自体や、金地金の売買が否認されたわけではないのです。

最後の不動産の仕入れ時期の判断について、通達の適用が可能か否かという、極めて

テクニカルな問題でしかありません。

もちろん、一連のスキームが租税回避行為であると論難されていますが、それは通達の

適用を回避するための補助材料であって、租税回避行為自体が否認対象になっているとは

言えないのです。

そもそも、通達の売買契約書締結日での仕入れ処理をせず、決済日で仕入れ処理を行っていれば、

同じスキームでも否認はされなかったでしょう。

「否認された!」というセンセーショナルな話だけするのは、いかに論点を外しているか

ご理解いただけるのではないでしょうか。

地方裁判所での判断

この事案は、すでに地方裁判所での判決も出ているので、次の記事で地裁の判決

を検討する予定です。

結論は上記の国税不服審判所の裁決と同じなのですが、結論に至るロジックが全く

異なっています。

本件スキームが租税回避行為であるという点は論点にすらなりませんでした。

この事例から、消費税において、租税回避行為を否認することの難しさをさらに

検討できるでしょう。