![]()

不動産投資家に限らず、節税というと、倒産防止共済(経営セーフティ共済)を真っ先に挙げる方も多いのではないでしょうか。

倒産防止共済はそれほど節税手段としては手軽でポピュラーです。

私としても、節税手段として優れているとは思いますが、一方で、本当に節税になっているのかと考えると疑問の残るところです。

つまり、節税を、単年度の税額減少ではなく、税引き後キャッシュフローの改善と定義するなら、また違う答えになってくるのです。

倒産防止共済は本当に節税になっているのか、考えてみましょう。

目次

倒産防止共済の一般的なメリット

倒産防止共済に加入するメリットとしては、以下のようなものがよく挙げられます。

主に、生命保険を用いた節税との対比で考えられるメリットですね。

- 掛け金の全額が経費にできる

- 解約返戻率が100%である

確かに、生命保険契約を用いた節税と比較すると、大きなメリットです。

通常、節税に用いるような解約返戻率の高い生命保険は掛け金の全額を経費にできませんし、返戻率が高いと言っても100%には届きません。

このため、倒産防止共済を用いた節税にはほとんどデメリットが無いことから、非常にポピュラーな節税手段となっています。

個人の不動産賃貸業では掛け金を経費にできない一方、法人では経費にできることから、倒産防止共済に加入できること自体が法人設立のメリットであると言われたりもします。

私個人としても、確かにデメリットは無いと感じます。しかしながら、デメリットが無いことは、メリットがあるということではない点に注意が必要ではないでしょうか。

税引き後キャッシュフローで考えてみる

倒産防止共済が節税に役立つのはそのとおりなのですが、一方でキャッシュフローの改善効果どの程度持つかはあまり言及されていないように思えます。

倒産防止共済の有無による税引き後キャッシュフローの差異

まずは、単純に倒産防止共済に加入した場合としなかった場合で、納税額と税引き後キャッシュフローがどう変動するか確認しましょう。

10年間毎年売上が100の商売をしているとします。

簡便化のため、倒産防止共済以外の経費は無いものとしています。

税率は簡便的に25%です。

![]()

まず、1年目の黄色部分に注目してみましょう。

倒産防止共済が無い場合、納税は25でした。

これに対し、倒産防止共済に加入すると納税は12.5です。

節税としては間違いなく成功していますね。

しかし、ここで着目すべきはその下の税引き後キャッシュフローです。

倒産防止共済加入前の税引き後キャッシュフローは75なのですが、加入後は37.5になってしまいました。

つまり、納税額は減少したのに、納税後のキャッシュフローは減少したというわけです。

これは、多くの方が見逃しているのですが、よく考えれば当然ですよね。

倒産防止共済に50の掛け金を支払い、50がキャッシュアウトしています。

これに対し、節税効果は50×25%の12.5なので、税額減少を加味しても、37.5は純キャッシュアウトということになります。

はて、なんのために倒産防止共済に加入したんだっけ?

ああそうだ、解約時に100%帰ってくるからだ!

と思われるかもしれませんが、倒産防止共済を解約すると、解約返戻金はその全額が課税の対象になります。

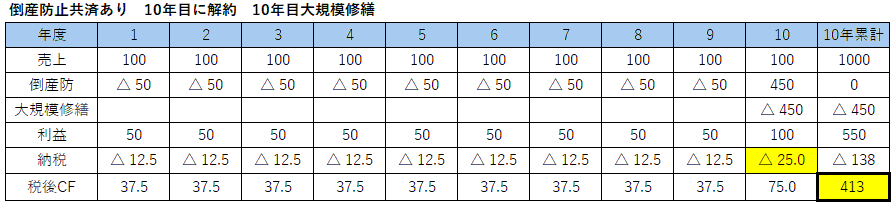

倒産防止共済を10年目に解約した場合

9年間倒産防止共済に加入し、10年目に解約したパターンで考えてみましょう。

![]()

最後の10年間の税後キャッシュフロー累計(黄色部分)を御覧ください。

750となっていますが、これは、実は先程の倒産防止共済に加入しなかった場合の税後キャッシュフロー累計と全く同額なのです。

つまり、倒産防止共済に加入したことによるキャッシュフローメリットはなかったということです。

なぜこうなるのでしょうか。

10年目を見てみましょう。9年間積み上げてきた450の返戻金が入ってくるのですが、この全額が課税対象になっています。10年目に、450×25%=112.5を納税するということです。

これは、毎年12.5の節税額の9年分にピッタリ一致しますね。

結局、倒産防止共済は課税の繰り延べに過ぎません。

いつ税金を納めるかを選択しているだけであって、通算しての納税額は変わらないのです。

むしろ、毎年の税引き後キャッシュフローが減ってしまっていたという点で、損をしていたとも言えるでしょう。

というのも、税引き後キャッシュフローを再投資していたとしたら、さらに多くのキャッシュフローを得ることができた可能性もあるからです。

このような事態になるのは、全て

「解約返戻金が利益になってしまう」

というためです。

これを回避するために、倒産防止共済の解約と同時に、大規模修繕などの大きな経費を計上し、利益と経費を相殺するということも行われます。

はたして、そのような行為は有効なのでしょうか?

それでは、次はそのケースを見てみましょう。

解約と同時に大規模修繕を行う場合

10年目に大規模修繕を行ったケースを考えてみましょう。

10年目の解約返礼金による利益450と同額の大規模修繕を行ったとします。

また、大規模修繕は資本的支出に該当せず、全額経費とします。

すると、どうなるでしょうか?

10年目の黄色部分、納税は25となりました。

大規模修繕をしなかった場合は137.5の納税でしたから、解約返戻金による課税を完全に免れることができたわけです。

倒産防止共済の節税効果を丸取りできましたね!!

何と素晴らしい節税テクニックでしょうか!!

と一般的には言われますが、実はそう簡単なものでもありません。

この議論は、「本来大規模修繕は10年目に全額経費にできた」という事実を見逃しています。

つまり、大規模修繕による税金軽減効果を無視しているので、適当ではありません。

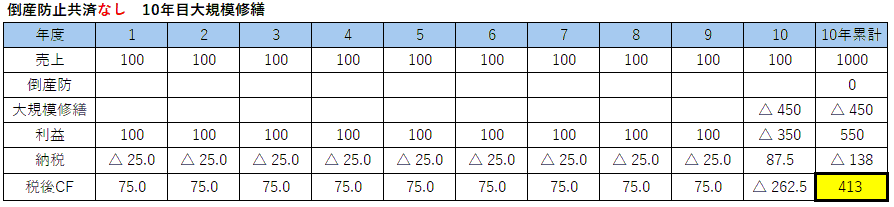

倒産防止共済に加入せず、10年目に大規模修繕だけを行ったケースを見てみましょう。

10年目の税後キャッシュフロー累計は413となっています。

これは、倒産防止共済があった場合と全く同じなのです。

これは、10年目に大規模修繕を行ったとすると、本来その大規模修繕という経費により税金は減るはずだからです。

ここでわかることは、結局の所、解約返戻金と大規模修繕をぶつけたとしても、納税額も税引き後キャッシュフローも、倒産防止共済があろうがなかろうが同じだといつまりうことです。

もちろん、法人の場合赤字になったからといって税金の還付はありませんので、繰戻還付を受けない場合、基本的には翌期以降の黒字と相殺することになるでしょう。

課税の繰り延べの意味をよく考えよう

倒産防止共済はあくまで課税の繰り延べに過ぎません。

課税の繰り延べとは、今税金を払うか、将来税金を払うかの違いでしか無いということです。

倒産防止共済で重要な点は、倒産防止共済はキャッシュアウトを伴う節税であるということです。

つまり、単年度で見ると税引き後キャッシュフローが悪化するのに、加入から解約までを通算してしてみると節税効果も無いということになります。

そのように考えると、倒産防止共済に加入するメリットは何なのか、考え込んでしまします。

それでも倒産防止共済の有用性を考える

それでも、、、倒産防止共済に加入するメリットはあるのでしょうか。

無いというのも簡単ですが、あえてメリットを考えてみましょう。

個人的には、以下の2点が挙げられそうです。

- 契約者貸付金の活用

- 損益の平準化

1.契約者貸付金の活用

倒産防止共済には、契約者貸付金という制度があります。

払込済掛け金に若干の掛目を入れた金額を、倒産防止共済から低利で借り入れることができるのです。

返済期限が1年と短期間ではありますが、突発的な臨時費用の捻出には使えるでしょう。

ただ、やはり1年という期間は不動産賃貸業にとって相当短いので、使い所には注意が必要かもしれません。

回収に長期間かかるリフォームや物件取得費用に充ててしまうと、なかなかしんどいことになるでしょう。

とはいいつつも、この借入枠を無税で蓄積した貯金だと考えれば、ある程度のメリットはあるでしょう。

2.損益の平準化

確かに、大規模修繕等の大きな経費に倒産防止共済をぶつけることは通して見るとさして意味のあることではありません。

ただ、大規模修繕を行った年度単体でみるとどうでしょうか?

倒産防止共済があれば、その返戻金と相殺されますので利益は例年とほとんど変わりません。

一方で、倒産防止共済が無いと単年度で大幅な利益減少や赤字転落となってしまうでしょう。

そうなって困るのは、融資です。

銀行からみて、単年度で利益が激減していたり、赤字になってしまうのは好ましいことではありません。

もちろん、その年は大規模修繕を行ったので利益が減少しているなどの説明を口頭で補足すれば影響が無いかもしれませんが、実際の融資打診ではそのような細かい説明をする前に謝絶判断がされてしまうことも多いものです。

このため、「説明すればわかってもらえる」ではなく、「説明するまでもなく良い内容」の決算書を作成することがベストと言えます。

そう考えると、返戻金と大規模修繕を相殺して損益影響なしの決算書がベストですし、むしろその計画性をアピールできるかもしれません。

とはいっても、これも大規模修繕引当金などの引当金を会計上計上し、申告加算するといった会計テクニックで達成できることではあるので、あえて倒産防止共済に加入するメリットとは言えないのですが・・・

目先の痛税感に惑わされない

税金を支払うということは辛いことです。

これは間違いありません。私も辛いです。

せっかく稼いだお金を、なんのお世話にもなっていないお上に

義務だからといって召し上げられるのは我慢なりません。

このため、多くの方が節税にのめり込みます。

しかし、その節税手段の多くがこのように結局してもしなくても同じ、あるいは税引き後キャッシュフローの悪化により資金繰りが悪くなるようなものです。

税金を払うのは辛いことですが、税金を払わないとお金は手元に残らないという事実を、是非認識しておく必要があるでしょう。

(ここで我慢できなかった人は、脱税の方向に行ってしまいます)

倒産防止共済に加入するとしても、自分にとってどのようなメリットがあるのか、しっかり考えてから加入することをおすすめします。

そうしないと、デメリットはなかったけどメリットもなかったという事態になりかねません。